「年収の壁=制限」ではありません!

これからを考えるために役立つ知識をわかりやすくご紹介します。

これからを考えるために役立つ知識をわかりやすくご紹介します。

年金はいくらもらえる?働き方別の平均受給額と増やすポイント!

公的年金制度は、国民の老後の生活を支える社会保障制度です。ご自身の老後の生活を考え、「自分は将来いくらもらえるのか」と不安を抱いている方もいらっしゃるかもしれません。

将来への不安を拭うためには、年金制度について正確な情報を収集し、受給額を知ることが大切です。現在の働き方を続けた場合の受給額を把握することで、将来設計の見直しもしやすくなります。

今回は、年金はいくらもらえるのか、働き方別の平均額や受給額を増やす方法とともに解説します。

将来への不安を拭うためには、年金制度について正確な情報を収集し、受給額を知ることが大切です。現在の働き方を続けた場合の受給額を把握することで、将来設計の見直しもしやすくなります。

今回は、年金はいくらもらえるのか、働き方別の平均額や受給額を増やす方法とともに解説します。

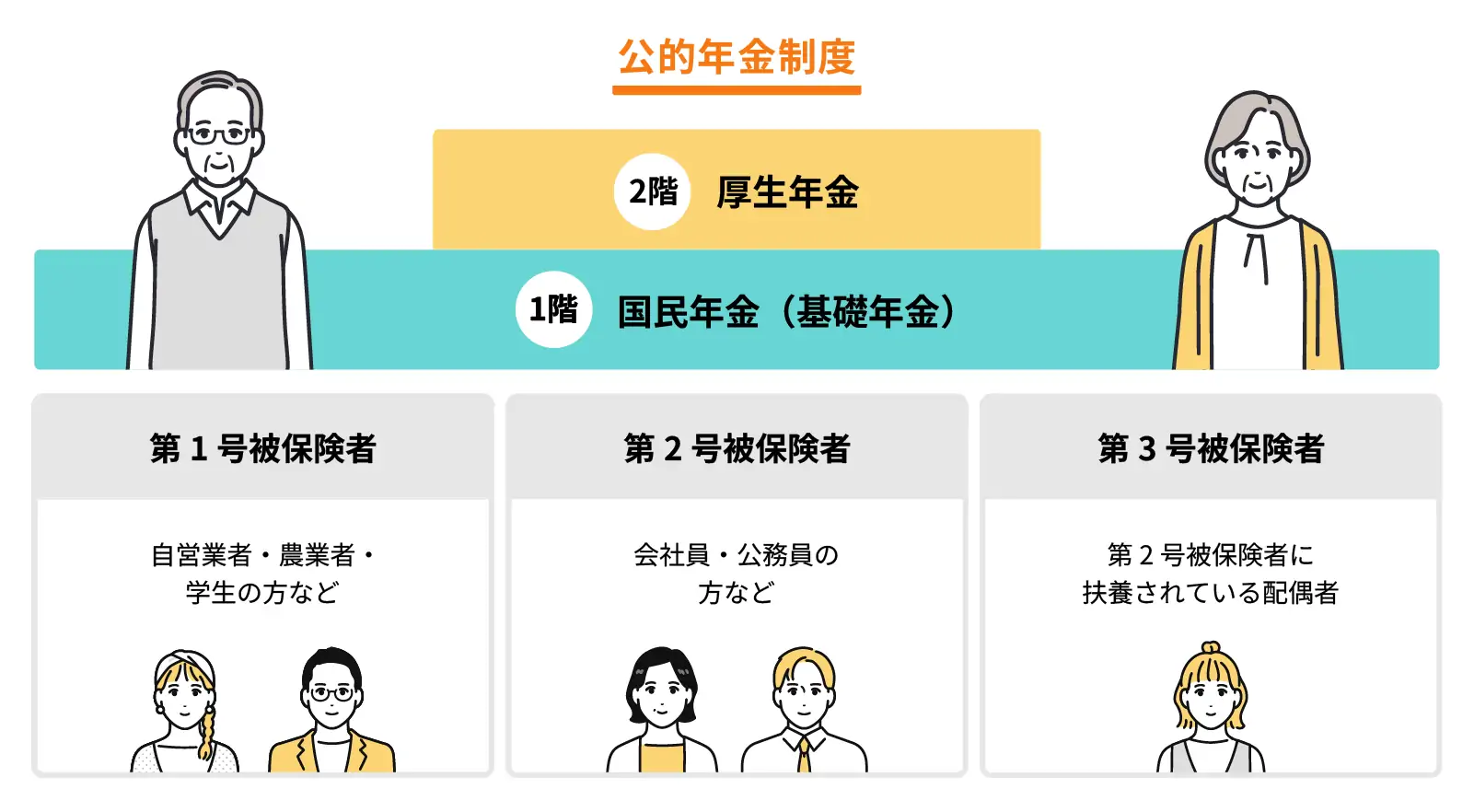

1老後にもらえる年金の種類

老後にもらえる年金として、まず挙げられるのが老齢基礎年金です。

国民年金に10年以上加入している方は、原則として、65歳から老齢基礎年金を受け取れます。

会社員や公務員等として働いて厚生年金に加入していた方は、老齢基礎年金に老齢厚生年金が上乗せされます。

これらの公的年金に加えて、私的年金に任意で加入していた場合は、上乗せして年金を受け取ることが可能です。

国民年金に10年以上加入している方は、原則として、65歳から老齢基礎年金を受け取れます。

会社員や公務員等として働いて厚生年金に加入していた方は、老齢基礎年金に老齢厚生年金が上乗せされます。

これらの公的年金に加えて、私的年金に任意で加入していた場合は、上乗せして年金を受け取ることが可能です。

老齢基礎年金|受給資格期間を満たすすべての人

受給資格及び受給額

| 受給資格 | 10年以上加入 |

|---|---|

| 受給開始年齢 | 原則として65歳から |

※国民年金は、20歳以上60歳未満のすべての方が加入する年金制度です。

20歳から60歳まで40年間(480か月)国民年金を納めた方は、老齢基礎年金を満額の年831,696円(月額69,308円)受け取れます(※)。

具体的な受給額は、厚生労働省が発表する年金額(満額)と、保険料納付済月数及び免除月数に基づいて算出されます。令和7年度の満額は月額69,308円です。

減収や失業等による免除期間がある場合の年金額は、全額納付した場合と比べて低額となります。

また、学生納付特例制度により免除された期間は、年金受給額には反映されないため注意が必要です。なお、保険料の免除のためには、申請(届出)が必要です。

※令和7年度時点

老齢厚生年金|会社員・公務員など

受給資格

| 受給資格 | 1か月以上加入(老齢基礎年金の受給資格を満たしている必要がある) |

|---|---|

| 受給開始年齢 | 原則として65歳から |

※厚生年金は、会社員または公務員として働いている方が加入する年金制度です。

受給額は平均標準報酬額と加入期間を基に算出されます。

厚生年金と国民年金の違いについてもっと知りたい方は、こちらをご覧ください。

私的年金(確定拠出年金など)|一部の人

私的年金とは、企業や個人が任意で加入する年金制度のことです。確定拠出年金(DC)や確定給付企業年金(DB)などが挙げられます。

具体的な受給額は、加入者の掛け金や運用成績によって決定します。

具体的な受給額は、加入者の掛け金や運用成績によって決定します。

2老後にもらえる年金の平均受給額

老後にもらえる年金は、国民年金のみに加入していたか、厚生年金にも加入していたかで受給額が変わります。

ここでは老後にもらえる年金額の参考として、令和5年度の平均受給額をご紹介します。

出典:厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」

ここでは老後にもらえる年金額の参考として、令和5年度の平均受給額をご紹介します。

| 年金の種類 | 年金の平均受給額(月額) |

|---|---|

| 老齢基礎年金 | 57,700円 |

| 老齢厚生年金 | 147,360円 |

老齢基礎年金の平均年金月額|57,700円

専業主婦(主夫)やパートタイム労働者等で厚生年金に加入していなかった方は、老齢基礎年金のみ支給されます。

令和5年度の平均受給額は、月額57,700円でした。

令和5年度の平均受給額は、月額57,700円でした。

老齢厚生年金の平均年金月額|147,360円

会社員や公務員などで厚生年金に加入していた方は、老齢基礎年金に加えて老齢厚生年金も受け取れるため、老齢基礎年金のみの場合に比べると受給額は大きくなります。

令和5年度の平均受給額は、月額147,360円でした。

令和5年度の平均受給額は、月額147,360円でした。

3老後にもらえる年金を増やす方法

年収の壁を超え、社会保険に加入する

社会保険の年収の壁を超えて働き、厚生年金に加入することも一つの方法です。

厚生年金に加入すると、老齢基礎年金に加えて老齢厚生年金を受け取れるようになります。

「年収の壁」を超えるメリットとデメリットを理解し、自分に合った働き方を考えてみましょう。

年収の壁についてもっと知りたい方は、こちらの記事もご参照ください。

関連記事:「年収の壁とは?働き控えにつながるよくある誤解を解説!」

厚生年金に加入すると、老齢基礎年金に加えて老齢厚生年金を受け取れるようになります。

「年収の壁」を超えるメリットとデメリットを理解し、自分に合った働き方を考えてみましょう。

年収の壁についてもっと知りたい方は、こちらの記事もご参照ください。

関連記事:「年収の壁とは?働き控えにつながるよくある誤解を解説!」

繰下げ受給する

年金は原則として65歳からの受給となっていますが、66歳以後75歳までの間で受給開始時期を繰り下げることで、増額した年金を受け取ることができます。

1か月単位で受給開始時期が決められ、繰り下げた期間によって増額率が決定されます。

増額率は1か月繰り下げるごとに0.7%で、この水準は一生変わりません。

なお、繰上げ受給は、60歳から65歳までの間に受給を開始する方法です。早く受け取れる分、年金額は減額されるため、慎重な判断が必要です。

1か月単位で受給開始時期が決められ、繰り下げた期間によって増額率が決定されます。

増額率は1か月繰り下げるごとに0.7%で、この水準は一生変わりません。

なお、繰上げ受給は、60歳から65歳までの間に受給を開始する方法です。早く受け取れる分、年金額は減額されるため、慎重な判断が必要です。

国民年金に任意加入する

国民年金の加入期間が10年に足りず受給資格を満たしていない場合や、40年の納付済期間がなく年金を満額受給できない場合など、60歳以上でも国民年金へ任意加入することで、将来受け取る老齢基礎年金を増やすことができます。

なお、年金の受給資格期間(10年)を満たしていない場合は、65歳以上70歳未満の方でも任意加入が認められます。

なお、年金の受給資格期間(10年)を満たしていない場合は、65歳以上70歳未満の方でも任意加入が認められます。

追納制度を利用する

国民年金保険料の免除や納付猶予、学生納付特例を受けた期間がある場合、その分を後から納めることで、将来もらえる年金額を増やすことができます。

追納は、免除などの承認期間が10年以内であれば可能です。

ただし、免除・納付猶予の承認を受けた期間から3年度目以降に追納する場合は、当時の保険料額に加算額が上乗せされるため、注意が必要です。

追納は、免除などの承認期間が10年以内であれば可能です。

ただし、免除・納付猶予の承認を受けた期間から3年度目以降に追納する場合は、当時の保険料額に加算額が上乗せされるため、注意が必要です。

付加年金に加入する

毎月の国民年金保険料に上乗せして付加保険料(月額400円)を納付すると、将来受け取る老齢基礎年金を増額することができます。

なお、付加年金は第1号被保険者や任意加入被保険者が対象です。

また、個人型確定拠出年金と付加年金の同時加入はできるものの、拠出限度額が設けられているため、併用できない場合があります。個人型確定拠出年金に加入している方は、個人型確定拠出年金の納付額を確認してから併用を検討しましょう。

なお、付加年金は第1号被保険者や任意加入被保険者が対象です。

また、個人型確定拠出年金と付加年金の同時加入はできるものの、拠出限度額が設けられているため、併用できない場合があります。個人型確定拠出年金に加入している方は、個人型確定拠出年金の納付額を確認してから併用を検討しましょう。

4自分はいくらもらえる?働き方で変わる将来の年金額

将来設計シミュレーター「イフキャリ」では、現在の収入やワークスタイルとライフスタイルのバランスから生涯の収支を試算でき、年金額の目安も分かります。働き方の変更により年金受給額にどのような違いが生じるかも知ることができます。

将来設計をよりよいものにするためにお役立てください。

5まとめ

将来設計にあたり、自分が年金をいくらもらえるかを把握しておくことは大切です。まずは年金の仕組みを理解し、働き方を変えることによる年金受給額への影響を知ることを通して、今後のライフプランやキャリアプランを考えていきましょう。

年収の壁とは?

「家計のためにシフトを増やしたいけれど、年収の壁を超えると税金や社会保険料が生じて手取りが減ってしまう」「年収の壁を超えると扶養の範囲を超えてしまう」と、やむを得ず働き控えしている方もいるのではないでしょうか。

記事を読む

厚生年金保険料とは?

給与明細を見て「手取り額が思ったよりも少ない……」と思ったときに、厚生年金保険料の控除額が気になった経験はありませんか。「将来年金をいくら位もらえるのだろうか?」という不安を感じる方も少なくないかもしれません。

記事を読む

専業主婦・主夫がもらえる年金はいくら?

公的年金は、老後を始め、障害、死亡と幅広いリスクに備えられる支え合いの制度です。 第3号被保険者に当たる専業主婦(主夫)の方は、厚生年金に加入する方と比べて、老後に受け取れる年金額が少なくなることを知っていますか? 今回は、専業主婦(主夫)の方が受け取れる年金について、深堀りして解説します。年金受給額の増やし方も合わせてお伝えしていきます。

記事を読む