「年収の壁=制限」ではありません!

これからを考えるために役立つ知識をわかりやすくご紹介します。

これからを考えるために役立つ知識をわかりやすくご紹介します。

厚生年金と国民年金の違いは?対象者や保険料、受給額などをわかりやすく解説!

「厚生年金と国民年金は何が違うのだろう?」と思ったことはありませんか。年金制度への理解が曖昧なままだと、老後の生活にも漠然とした不安を感じてしまうものです。

今回は、公的年金制度である厚生年金と国民年金の違いについて、対象者や保険料、受給額などを比較しながらわかりやすく解説します。

今回は、公的年金制度である厚生年金と国民年金の違いについて、対象者や保険料、受給額などを比較しながらわかりやすく解説します。

1厚生年金・国民年金とは?

そもそも公的年金とは

公的年金とは、国の社会保障制度の一つで、高齢者等を社会全体で支え合う制度です。

その特徴は以下のとおりです。

1.社会全体の支え合いの制度

公的年金制度は、主に現役世代が納めた保険料や国の税金を基に運用されています。少子化や核家族化により、従来のように家族だけで親の老後の生活を支えることが難しくなっている中、社会全体で高齢者を支えることができる制度です。

2.様々なリスクに備えられる

公的年金は、生涯にわたって受給でき、また、物価や賃金水準の動向に応じて給付の水準が改定されるため、予測ができない自分の寿命や経済変動にも対応することができます。

高齢者の生活を経済的に支えるだけでなく、次のような場合には障害年金や遺族年金が支給されるなど、セーフティーネットの役割も果たします。

・病気や事故で障害を負ったとき

・家計を支える方が亡くなったとき

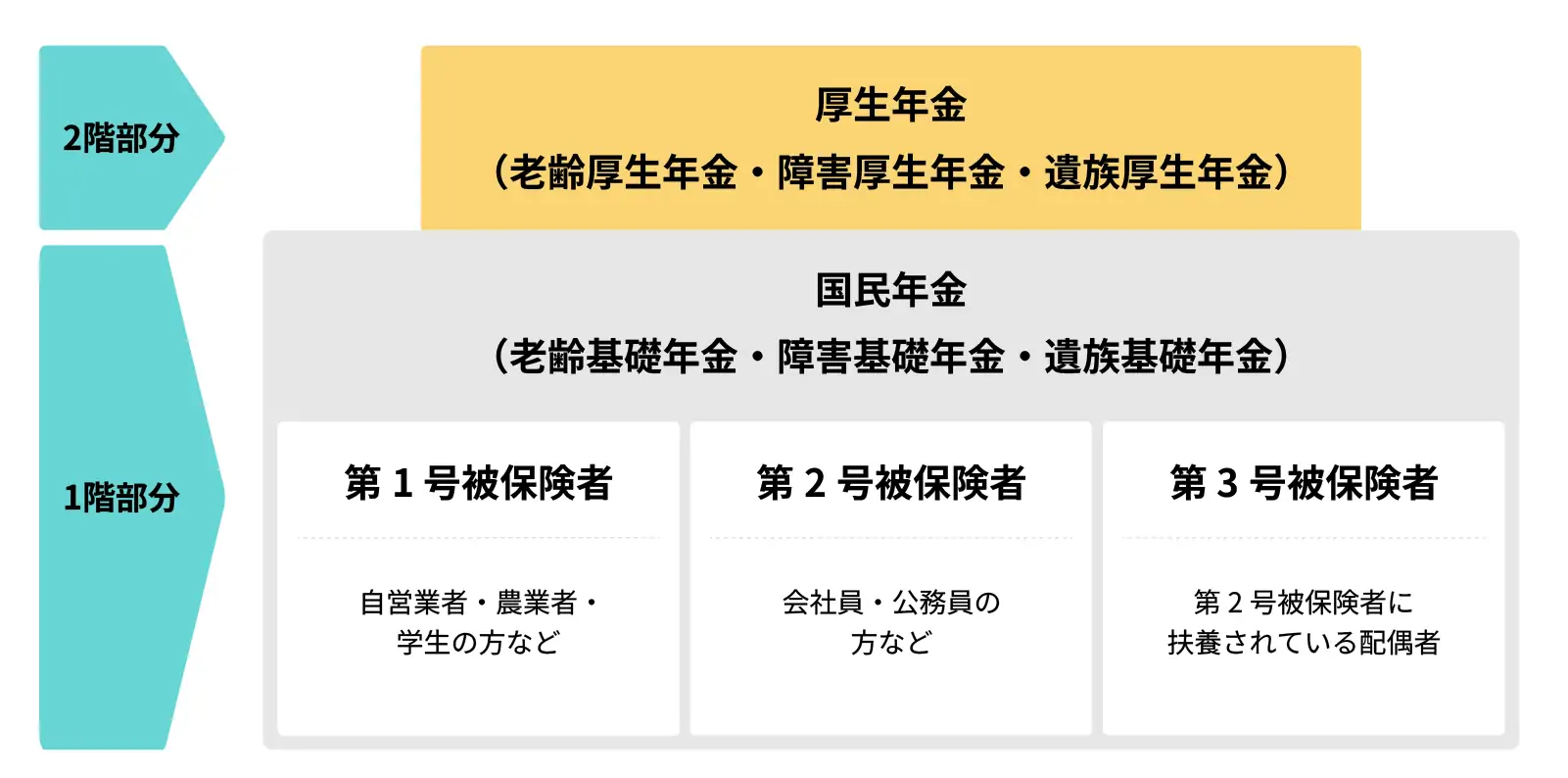

3.年金の構造(2階建て構造)

公的年金制度の仕組みは「2階建て構造」です。1階部分は20歳以上60歳未満のすべての方が加入する「国民年金」、2階部分は会社員や公務員の方が加入する「厚生年金」が該当します。

1階部分の国民年金だけに加入している場合と比較して、2階部分の厚生年金にも加入している場合の方が、老後の保障がより手厚くなる仕組みです。

その特徴は以下のとおりです。

1.社会全体の支え合いの制度

公的年金制度は、主に現役世代が納めた保険料や国の税金を基に運用されています。少子化や核家族化により、従来のように家族だけで親の老後の生活を支えることが難しくなっている中、社会全体で高齢者を支えることができる制度です。

2.様々なリスクに備えられる

公的年金は、生涯にわたって受給でき、また、物価や賃金水準の動向に応じて給付の水準が改定されるため、予測ができない自分の寿命や経済変動にも対応することができます。

高齢者の生活を経済的に支えるだけでなく、次のような場合には障害年金や遺族年金が支給されるなど、セーフティーネットの役割も果たします。

・病気や事故で障害を負ったとき

・家計を支える方が亡くなったとき

3.年金の構造(2階建て構造)

公的年金制度の仕組みは「2階建て構造」です。1階部分は20歳以上60歳未満のすべての方が加入する「国民年金」、2階部分は会社員や公務員の方が加入する「厚生年金」が該当します。

1階部分の国民年金だけに加入している場合と比較して、2階部分の厚生年金にも加入している場合の方が、老後の保障がより手厚くなる仕組みです。

厚生年金とは

2階部分にあたる「厚生年金」は、主に会社員や公務員が加入する制度です。

保険料は被保険者の給与や賞与に応じて算定されます。保険料は「労使折半」となっていて、半額を勤務先が負担するため、被保険者の負担が軽減されています。

年金の受給が始まるのは、原則として65歳からです。

厚生年金保険料の仕組みを詳しく知りたい場合は、以下の記事もご覧ください。

関連記事:「厚生年金保険料とは?仕組みや天引き額、支払うメリットもわかりやすく解説!」

保険料は被保険者の給与や賞与に応じて算定されます。保険料は「労使折半」となっていて、半額を勤務先が負担するため、被保険者の負担が軽減されています。

年金の受給が始まるのは、原則として65歳からです。

厚生年金保険料の仕組みを詳しく知りたい場合は、以下の記事もご覧ください。

関連記事:「厚生年金保険料とは?仕組みや天引き額、支払うメリットもわかりやすく解説!」

国民年金とは

1階部分にあたる「国民年金」は、日本に住む20歳以上60歳未満のすべての方を加入対象とした制度です。

厚生年金と同じく、原則として65歳から受給できます。納める保険料は年収に関わらず定額です。

国民年金の加入者は、第1号被保険者、第2号被保険者、第3号被保険者の3つに分類されます。

■第1号被保険者

自営業者、農業や漁業の従事者、学生、無職の方など第1号被保険者です。加入手続を始め、保険料の納付も個人で行います。

配偶者も、年収に関わらず保険料の納付が必要です。

■第2号被保険者

70歳未満の会社員や公務員など、厚生年金の加入者が第2号被保険者です。加入手続は勤務先で行います。

厚生年金保険料が給与から天引きされますが、その中に国民年金の保険料も含まれているため、別途個人で納付する必要はありません。

■第3号被保険者

第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満、かつ扶養者の年収の2分の1未満の方)が第3号被保険者です。

加入手続は扶養者の勤務先を通じて行い、保険料の負担もありません。

厚生年金と同じく、原則として65歳から受給できます。納める保険料は年収に関わらず定額です。

国民年金の加入者は、第1号被保険者、第2号被保険者、第3号被保険者の3つに分類されます。

■第1号被保険者

自営業者、農業や漁業の従事者、学生、無職の方など第1号被保険者です。加入手続を始め、保険料の納付も個人で行います。

配偶者も、年収に関わらず保険料の納付が必要です。

■第2号被保険者

70歳未満の会社員や公務員など、厚生年金の加入者が第2号被保険者です。加入手続は勤務先で行います。

厚生年金保険料が給与から天引きされますが、その中に国民年金の保険料も含まれているため、別途個人で納付する必要はありません。

■第3号被保険者

第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満、かつ扶養者の年収の2分の1未満の方)が第3号被保険者です。

加入手続は扶養者の勤務先を通じて行い、保険料の負担もありません。

2【比較表】厚生年金と国民年金の主な違い

厚生年金と国民年金では、加入対象者を始め、次のような点で違いがあります。

※年度によって変動します

加入対象者の違い

加入対象者は次のような違いがあります。

厚生年金の加入対象者

厚生年金の対象は、70歳未満の会社員、公務員の方等です。パートタイマーやアルバイトの方でも要件を満たせば加入できます。

国民年金の加入対象者

国民年金の対象は、日本に住む20歳以上60歳未満のすべての方です。

国民年金保険料を自分で納める自営業者やフリーランスなどの「第1号被保険者」だけでなく、厚生年金保険料を納める会社員や公務員などの「第2号被保険者」、自分では国民年金保険料・厚生年金保険料を納めていない専業主婦(主夫)などの「第3号被保険者」も国民年金に加入していることになります。

国民年金保険料を自分で納める自営業者やフリーランスなどの「第1号被保険者」だけでなく、厚生年金保険料を納める会社員や公務員などの「第2号被保険者」、自分では国民年金保険料・厚生年金保険料を納めていない専業主婦(主夫)などの「第3号被保険者」も国民年金に加入していることになります。

支払う保険料の違い

保険料はそれぞれ以下のとおりです。

厚生年金の保険料

厚生年金の保険料は、給与や賞与の額によって決定されます。

具体的な計算式は以下のとおりです。(※)

毎月の保険料額:標準報酬月額×保険料率(18.3%)

賞与の保険料額:標準賞与額×保険料率(18.3%)

※労使折半で勤務先が半分負担するため、本人負担は9.15%

標準報酬月額とは、報酬額を一定の幅で区切り、32等級に分けたものです。毎年、4月~6月の3か月間に受けた報酬額を基に、決定されます。

標準賞与額は、税引前の賞与の支給総額から1,000円未満を切り捨てた額で、1か月あたり150万円が上限とされています。

具体的な計算式は以下のとおりです。(※)

毎月の保険料額:標準報酬月額×保険料率(18.3%)

賞与の保険料額:標準賞与額×保険料率(18.3%)

※労使折半で勤務先が半分負担するため、本人負担は9.15%

標準報酬月額とは、報酬額を一定の幅で区切り、32等級に分けたものです。毎年、4月~6月の3か月間に受けた報酬額を基に、決定されます。

標準賞与額は、税引前の賞与の支給総額から1,000円未満を切り捨てた額で、1か月あたり150万円が上限とされています。

国民年金の保険料

国民年金の保険料は一律です。年度によって異なり、令和7年度の国民年金保険料は月額17,510円です。

第1号被保険者は自分で年金保険料を納め、第2号被保険者は労使折半で厚生年金として納めることとなります。

第1号被保険者は自分で年金保険料を納め、第2号被保険者は労使折半で厚生年金として納めることとなります。

受給資格期間(年金を受け取るために必要な加入期間)の違い

年金の受給資格として、それぞれに加入期間の要件が定められています。

厚生年金の受給資格期間

国民年金の受給資格を満たしていることに加え、厚生年金に1か月以上加入していることが条件です。

国民年金の受給資格期間

20歳から60歳までの40年間のうち、保険料を納めた期間と免除期間等を合わせて10年以上の期間が必要です。

受給資格期間には、減収や失業等によって一時的に保険料を納めることが困難だった場合や産前産後に保険料を免除された期間、学生納付特例制度により免除された期間が含まれます。

受給資格期間には、減収や失業等によって一時的に保険料を納めることが困難だった場合や産前産後に保険料を免除された期間、学生納付特例制度により免除された期間が含まれます。

受給額の違い

厚生年金と国民年金では算定方法が異なり、受給額に次のような違いがあります。

厚生年金の受給額

厚生年金の加入者は、老齢基礎年金に加えて老齢厚生年金も受給できます。

老齢厚生年金の受給額は、現役時代に納めた厚生年金保険料の金額や加入期間から算定されます。

現役時代に保険料を多く納めた方ほど、年金受給額も多くなる仕組みです。

老齢厚生年金の受給額は、現役時代に納めた厚生年金保険料の金額や加入期間から算定されます。

現役時代に保険料を多く納めた方ほど、年金受給額も多くなる仕組みです。

国民年金の受給額

国民年金のみに加入している方は、老齢基礎年金のみ受給します。

40年間(480か月)国民年金保険料を完納すると、65歳から老齢基礎年金として満額の年額831,700円(月額約69,300円)受け取ることができます(※)。

※令和7年度時点

老齢基礎年金の受給額は、満額の年金額と、保険料納付期間及び免除期間に応じて算出されます。免除期間分は、保険料を納めた期間に比べて低額になります。

また、学生納付特例制度により免除された期間は、年金受給額には反映されないため注意が必要です。

保険料免除を受けた期間がある場合は、その分受給額が少なくなりますが、10年以内であれば追納することが可能です。追納することで将来の受給額を増やすことができます。

表にまとめると下記のとおりです。

40年間(480か月)国民年金保険料を完納すると、65歳から老齢基礎年金として満額の年額831,700円(月額約69,300円)受け取ることができます(※)。

※令和7年度時点

老齢基礎年金の受給額は、満額の年金額と、保険料納付期間及び免除期間に応じて算出されます。免除期間分は、保険料を納めた期間に比べて低額になります。

また、学生納付特例制度により免除された期間は、年金受給額には反映されないため注意が必要です。

保険料免除を受けた期間がある場合は、その分受給額が少なくなりますが、10年以内であれば追納することが可能です。追納することで将来の受給額を増やすことができます。

表にまとめると下記のとおりです。

| 厚生年金 | 国民年金 | |

|---|---|---|

| 加入対象者 | 70歳未満の会社員、公務員、要件を満たすパートタイマー・アルバイトの方 | 日本に住む20歳以上60歳未満のすべての方 |

| 保険料 | 給与と賞与に応じた額 (保険料率は18.3%、勤務先と折半) |

一律(※) (令和7年度:月額17,510円) |

| 受給資格期間(年金を受け取るために必要な加入期間) | 1か月 (国民年金の受給資格を満たす必要あり) |

10年間 |

| 受給額 | 収入と加入期間に応じた額 | 納付期間や免除期間に応じた額 |

3将来を見据えた厚生年金という選択肢

メリット1|受給できる年金額が国民年金よりも多い

厚生年金に加入していれば、国民年金に上乗せされる形で受給できるため、受け取れる年金の総額は、国民年金のみよりも多くなります。

国民年金は、年収に関わらず保険料が一律で、受給できる年金額は加入年数によって決まります。一方で、厚生年金は、現役時代の給与や賞与の多寡によって納める保険料が変動する仕組みです。将来受給できる年金額は、納めた保険料や加入年数に応じて決まります。

つまり長い期間働き、高い収入を得て多くの保険料を納めた方ほど、将来受け取れる年金額が増加します。

国民年金は、年収に関わらず保険料が一律で、受給できる年金額は加入年数によって決まります。一方で、厚生年金は、現役時代の給与や賞与の多寡によって納める保険料が変動する仕組みです。将来受給できる年金額は、納めた保険料や加入年数に応じて決まります。

つまり長い期間働き、高い収入を得て多くの保険料を納めた方ほど、将来受け取れる年金額が増加します。

メリット2|障害年金・遺族年金が充実している

厚生年金は、万が一の事態に備える障害年金や遺族年金についても、手厚く保障されています。

例えば、国民年金から支給される「障害基礎年金」は、障害の程度が障害等級1級・2級の場合に対象となります。

一方で、「障害厚生年金」は障害等級が1級から3級の場合に受給することができます。3級の場合でも対象となることに加え、1級・2級の場合は障害基礎年金に上乗せして受給することができます(※)。

さらに、初診日から5年以内に病気やけがが治り、3級よりも軽い障害が残った方に対しては、仕事に制限を受けた場合などに「障害手当金」が支給されます。

「遺族年金」は、国民年金または厚生年金の被保険者が亡くなった際に、その方に生計を維持されていた遺族が受給できる年金制度です。

「遺族基礎年金」は子供がいる家庭に限定された基礎的な保障であるのに対し、「遺族厚生年金」は子供のいない配偶者や父母なども対象になります。両方の受給要件を満たす場合は、上乗せして受け取ることも可能です。

※障害等級の1~3級は、障害の状態に応じて以下のように定められています。

1級:他人の介助を受けなければ、ほとんど自らのことができない程度の状態

2級:必ずしも他人の助けを借りる必要はないが、日常生活は極めて困難で、就労ができない程度の状態

3級:就労に著しい制限を受ける程度の状態

例えば、国民年金から支給される「障害基礎年金」は、障害の程度が障害等級1級・2級の場合に対象となります。

一方で、「障害厚生年金」は障害等級が1級から3級の場合に受給することができます。3級の場合でも対象となることに加え、1級・2級の場合は障害基礎年金に上乗せして受給することができます(※)。

さらに、初診日から5年以内に病気やけがが治り、3級よりも軽い障害が残った方に対しては、仕事に制限を受けた場合などに「障害手当金」が支給されます。

「遺族年金」は、国民年金または厚生年金の被保険者が亡くなった際に、その方に生計を維持されていた遺族が受給できる年金制度です。

「遺族基礎年金」は子供がいる家庭に限定された基礎的な保障であるのに対し、「遺族厚生年金」は子供のいない配偶者や父母なども対象になります。両方の受給要件を満たす場合は、上乗せして受け取ることも可能です。

※障害等級の1~3級は、障害の状態に応じて以下のように定められています。

1級:他人の介助を受けなければ、ほとんど自らのことができない程度の状態

2級:必ずしも他人の助けを借りる必要はないが、日常生活は極めて困難で、就労ができない程度の状態

3級:就労に著しい制限を受ける程度の状態

4自分に合った年金制度を選ぶには

老後の安定した生活のためにも、将来を見通し、働き方を考えることが重要です。

将来設計シミュレーター「イフキャリ」では、現在の収入やワークスタイルとライフスタイルのバランスから生涯の収支を試算することができ、年金額の目安も分かります。働き方の変更により年金受給額にどのような違いが生じるかも知ることができます。

将来設計をより良いものにするためにお役立てください。

>>将来設計シミュレーター「イフキャリ」

5まとめ

厚生年金と国民年金は、どちらも老後の生活を支える重要な公的年金制度です。安心できる老後を迎えるためには、両者の違いを理解し、ご自身の働き方やライフスタイルを考えることが大切です。

特に、結婚や出産などのライフステージが変化するタイミングで働き方を見直そうと考えている場合や、キャリアを見直そうと考えている場合、このままの働き方でよいか悩んでいる場合は、この機会に年金制度への理解を深め、長期的な視点でキャリアプランを設計してみませんか。

特に、結婚や出産などのライフステージが変化するタイミングで働き方を見直そうと考えている場合や、キャリアを見直そうと考えている場合、このままの働き方でよいか悩んでいる場合は、この機会に年金制度への理解を深め、長期的な視点でキャリアプランを設計してみませんか。

扶養家族(扶養親族)とは?

「扶養家族」という言葉はよく知られていますが、具体的な要件や、税法上、社会保険上のメリットについては意外と知られていません。令和7年度税制改正では、配偶者控除や扶養控除の要件などが見直され、家計への影響を不安に感じている方も少なくないでしょう。

記事を読む

年金はいくらもらえる?

公的年制度は、国民の老後の生活を支える社会保障制度です。ご自身の老後の生活を考え、「自分は将来いくらもらえるのか」と不安を抱いている方もいらっしゃるかもしれません。 将来への不安を拭うためには、年金制度について正確な情報を収集し、受給額を知ることが大切です。現在の働き方を続けた場合の受給額を把握することで、将来設計の見直しもしやすくなります。

記事を読む

厚生年金保険料とは?

給与明細を見て「手取り額が思ったよりも少ない……」と思ったときに、厚生年金保険料の控除額が気になった経験はありませんか。「将来年金をいくら位もらえるのだろうか?」という不安を感じる方も少なくないかもしれません。

記事を読む