「年収の壁=制限」ではありません!

これからを考えるために役立つ知識をわかりやすくご紹介します。

これからを考えるために役立つ知識をわかりやすくご紹介します。

年収の壁とは?働き控えにつながるよくある誤解を解説!

「家計のためにシフトを増やしたいけれど、年収の壁を超えると税金や社会保険料が生じて手取りが減ってしまう」「年収の壁を超えると扶養の範囲を超えてしまう」と、やむを得ず働き控えしている方もいるのではないでしょうか。

収入を増やしたいと考えるとき、ネックとなるのが年収の壁です。しかし、税金や年金、健康保険の仕組みについて理解すると、年収の壁へのイメージが変わるかもしれません。

今回は、年収の壁についてよくある誤解と、税金や年金、健康保険について解説します。

収入を増やしたいと考えるとき、ネックとなるのが年収の壁です。しかし、税金や年金、健康保険の仕組みについて理解すると、年収の壁へのイメージが変わるかもしれません。

今回は、年収の壁についてよくある誤解と、税金や年金、健康保険について解説します。

目次

1年収の壁とは?

「年収の壁」とは、税金や社会保険料が発生する年収のラインです。

年収の壁を超えると税金や社会保険料がかかる分、働き控えにつながりやすいと考えられています。

年収の増加に応じて発生する税金や社会保険料は、以下のとおりです。次の項目で詳細を解説します。

年収の壁を超えると税金や社会保険料がかかる分、働き控えにつながりやすいと考えられています。

年収の増加に応じて発生する税金や社会保険料は、以下のとおりです。次の項目で詳細を解説します。

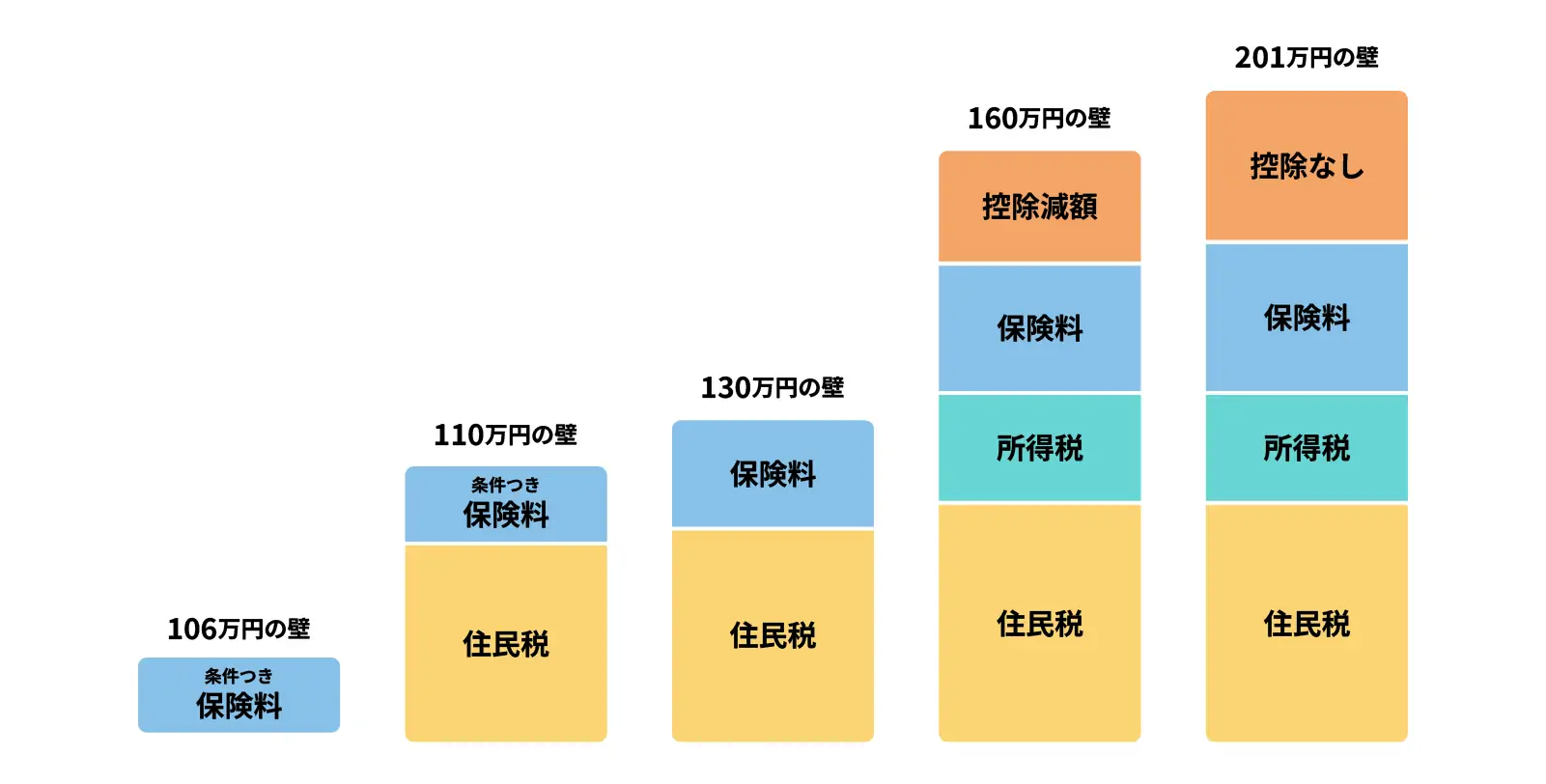

| 年収 | 住民税 | 所得税 | 社会保険料 |

|---|---|---|---|

| 106万円未満 | かからない | かからない | かからない |

| 106万円以上 | かかる(被用者保険※一定の要件あり) | ||

| 110万円超 | かかる | ||

| 130万円以上 | かかる(国民年金・国民健康保険) | ||

| 160万円超 | ・かかる ・扶養者が受ける配偶者特別控除の額が減少する |

||

| 201万円超 | ・扶養者が受ける配偶者特別控除がなくなる |

2【令和7年最新】年収の壁まとめ

各年収の壁を分類すると以下のとおりです。

1.税に関わる壁

・110万円

・160万円

・201万円

2.社会保険に関わる壁

・106万円

・130万円

ここでは、各年収の壁ごとに発生する税金や社会保険料について解説します。

110万円の壁|住民税が課税されるライン

年収が110万円を超えた場合、住民税の課税対象となります。

住民税は前年の所得に基づく所得割と、定額で課せられる均等割の合計額を納めることとなります。住民税の金額はお住まいの自治体によって異なります。

住民税は前年の所得に基づく所得割と、定額で課せられる均等割の合計額を納めることとなります。住民税の金額はお住まいの自治体によって異なります。

106万円の壁(撤廃予定)|条件によって社会保険に加入するライン

年収が106万円以上になると、条件によっては住民税の納付に加えて社会保険(厚生年金・健康保険)への加入義務が生じます。社会保険の加入条件(※)は、以下のとおりです。

・所定の月額賃金が88,000円以上(年収約106万円)

・従業員が51人以上の事業所に勤めている

・週の所定労働時間が20時間以上

・2か月を超える雇用の見込みがある

・学生ではない

※令和7年の法改正により、今後、賃金要件と企業規模要件は撤廃予定です。

・所定の月額賃金が88,000円以上(年収約106万円)

・従業員が51人以上の事業所に勤めている

・週の所定労働時間が20時間以上

・2か月を超える雇用の見込みがある

・学生ではない

※令和7年の法改正により、今後、賃金要件と企業規模要件は撤廃予定です。

130万円の壁|扶養の範囲を超え国民年金・国民健康保険に加入するライン

年収が130万円以上になると、すべての人(※)が社会保険の扶養範囲を超えます。

※60歳以上または障害者の場合は年収180万円が基準となります。

勤務先の社会保険(厚生年金・健康保険)の加入対象ではない場合は、自身で国民年金や国民健康保険に加入する必要があります。

なお、社会保険の扶養から外れるかどうかは、一時的な給与の増加や過去の給与額ではなく、年間の見込み収入額が130万円を超えるかどうかで判断されます。

扶養家族についての詳細は、以下の記事もあわせてご覧ください。

※60歳以上または障害者の場合は年収180万円が基準となります。

勤務先の社会保険(厚生年金・健康保険)の加入対象ではない場合は、自身で国民年金や国民健康保険に加入する必要があります。

なお、社会保険の扶養から外れるかどうかは、一時的な給与の増加や過去の給与額ではなく、年間の見込み収入額が130万円を超えるかどうかで判断されます。

扶養家族についての詳細は、以下の記事もあわせてご覧ください。

160万円(旧:103万円)の壁|所得税が課税されるライン

年収が160万円(※)を超えると、所得税の課税対象となります。

所得税は、160万円の壁を超えた額に対して5~45%かかる仕組みです。

※令和7年の税制改正により、103万円から160万円に引き上げられました。

所得税は、160万円の壁を超えた額に対して5~45%かかる仕組みです。

※令和7年の税制改正により、103万円から160万円に引き上げられました。

160万円(旧:150万円)の壁|扶養者の税金控除額が減るライン

年収が160万円(※)を超えると、扶養者が受けられる配偶者特別控除にも影響します。

配偶者控除・配偶者特別控除とは、配偶者の年収に基づいて扶養者の税負担を軽減できる仕組みのことです。

例えば配偶者控除の場合、配偶者が年収123万円以下の場合に適用され、扶養者は38万円の所得控除を受けられます。

配偶者の年収が123万円を超えると配偶者特別控除が適用されます。年収160万円までは38万円の満額控除が受けられるものの、超えると段階的に控除額が減額されます。

※令和7年の税制改正により、150万円から160万円に引き上げられました。

配偶者控除・配偶者特別控除とは、配偶者の年収に基づいて扶養者の税負担を軽減できる仕組みのことです。

例えば配偶者控除の場合、配偶者が年収123万円以下の場合に適用され、扶養者は38万円の所得控除を受けられます。

配偶者の年収が123万円を超えると配偶者特別控除が適用されます。年収160万円までは38万円の満額控除が受けられるものの、超えると段階的に控除額が減額されます。

※令和7年の税制改正により、150万円から160万円に引き上げられました。

201万円の壁|扶養者の税金控除額が完全になくなるライン

年収が201万円を超えると、扶養者の配偶者特別控除がなくなります。

配偶者特別控除が0円となる分、扶養している側の納税額が増えます。

配偶者特別控除が0円となる分、扶養している側の納税額が増えます。

3年収の壁に関するよくある誤解・疑問

ここでは、年収の壁に関する誤解や疑問について解説します。

住民税・所得税の支払いで手取り額が減ってしまう?

税に関係する年収の壁は、次の3種類です。

・110万円の壁:住民税

・160万円の壁:所得税・配偶者の所得控除

・201万円の壁:配偶者の所得控除

このラインを超えると、住民税・所得税の支払いが生じますが、世帯全体の手取り額が逆転するとは限りません。

例えば、年収161万円の場合、160万円を超えた1万円に対し所得税がかかりますが、その金額は500円です。

・110万円の壁:住民税

・160万円の壁:所得税・配偶者の所得控除

・201万円の壁:配偶者の所得控除

このラインを超えると、住民税・所得税の支払いが生じますが、世帯全体の手取り額が逆転するとは限りません。

例えば、年収161万円の場合、160万円を超えた1万円に対し所得税がかかりますが、その金額は500円です。

年収130万円を超えるとすぐに社会保険料がかかる?

扶養範囲を超えるかどうかの基準となる年収130万円は、継続的に超える見込みがあるかどうかで判断します。

繁忙期の一時的な残業などで年収が増加した場合は、扶養の範囲を超えない措置があります。ただし誰でも対象となるわけではなく、事業主による証明が必要です。

事業主に一時的な収入増加であること(翌年以降も引き続き年収130万円を超える見込みはないこと)を証明してもらうと、引き続き被扶養者として認定されます。

一時的な収入変動として認められるのは、人手不足の対応による急な残業など、継続的ではないとわかる収入の増加のみです。複数の事業所で掛け持ちしている場合も、事業主の証明を得られれば対象となります。

繁忙期の一時的な残業などで年収が増加した場合は、扶養の範囲を超えない措置があります。ただし誰でも対象となるわけではなく、事業主による証明が必要です。

事業主に一時的な収入増加であること(翌年以降も引き続き年収130万円を超える見込みはないこと)を証明してもらうと、引き続き被扶養者として認定されます。

一時的な収入変動として認められるのは、人手不足の対応による急な残業など、継続的ではないとわかる収入の増加のみです。複数の事業所で掛け持ちしている場合も、事業主の証明を得られれば対象となります。

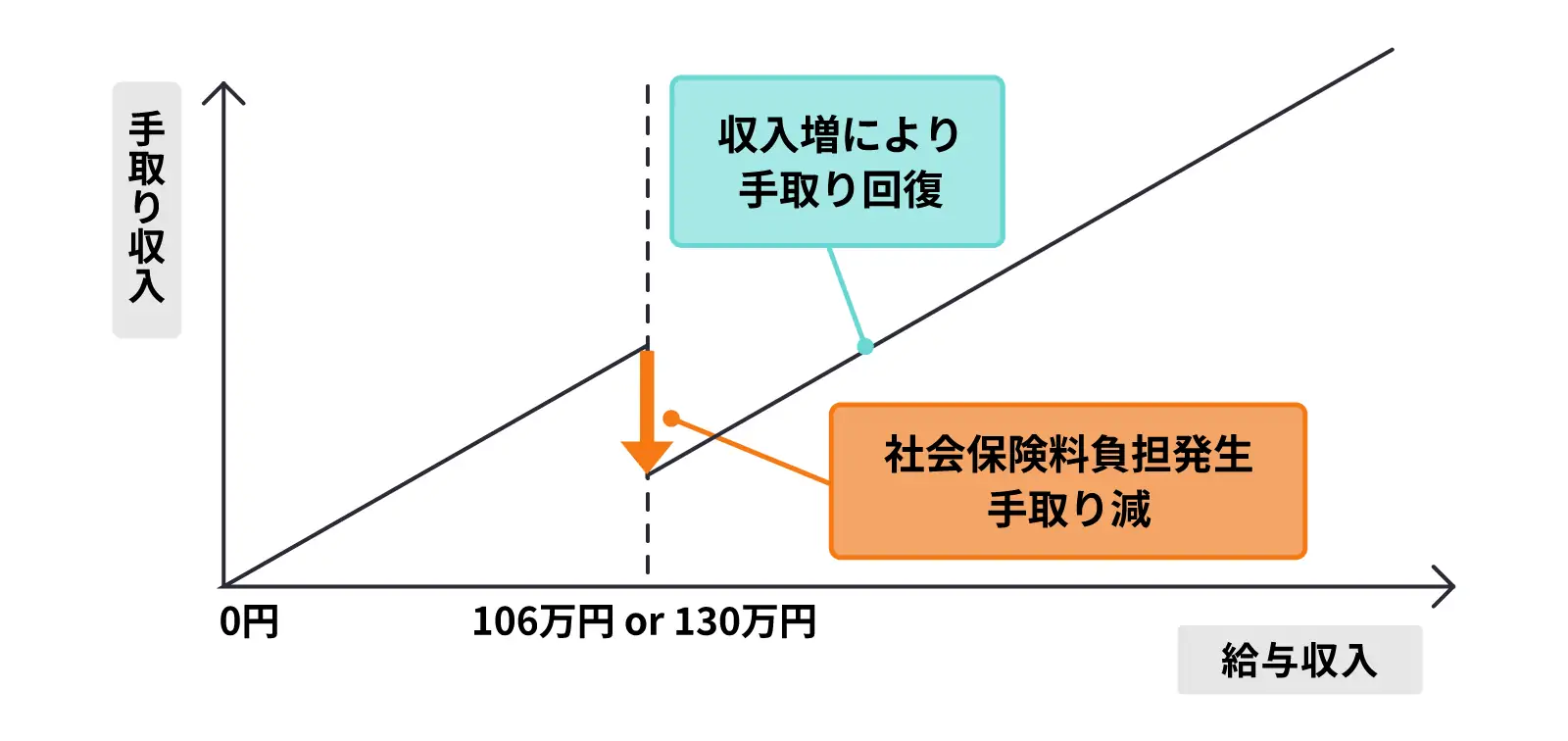

4「働き控え」が最も起こるのは106万円・130万円の壁

年収の壁を超えたからといって、すぐに高額な住民税や所得税がかかるわけではありません。

しかし、税金と比べると社会保険料は金額が大きく、給与から社会保険料を徴収されると手取り額が大幅に減少してしまうため、106万円や130万円の年収の壁を超えないように働き控えをする方がいらっしゃいます。

ですが、社会保険料の支払いが始まっても、将来の年金が増えるなど、生涯収入から考えれば、「壁」とはいえないものもあります。次のページで詳しく解説します。

社会保険料(厚生年金・健康保険)を支払うことはデメリットのように感じるかもしれませんが、実はいざという時の大切な備えとなります。

社会保険料(厚生年金・健康保険)を支払うことはデメリットのように感じるかもしれませんが、実はいざという時の大切な備えとなります。

社会保険料(厚生年金・健康保険)を支払うことで、将来の年金受給額が増える、傷病手当金や出産手当金が受け取れる、障害厚生年金や遺族厚生年金が受け取れるといったさまざまなメリットが期待できます。

特に、厚生年金保険に加入していた場合、将来は老齢基礎年金に加えて老齢厚生年金を受け取れるようになります。金額は支払う保険料や加入期間によって変わりますが、老齢基礎年金や貯蓄だけでは不安という方にとって、将来の大きな支えとなるでしょう。

しかし、税金と比べると社会保険料は金額が大きく、給与から社会保険料を徴収されると手取り額が大幅に減少してしまうため、106万円や130万円の年収の壁を超えないように働き控えをする方がいらっしゃいます。

ですが、社会保険料の支払いが始まっても、将来の年金が増えるなど、生涯収入から考えれば、「壁」とはいえないものもあります。次のページで詳しく解説します。

実は年収の壁を超えると将来的なメリットは大きい!

社会保険料(厚生年金・健康保険)を支払うことで、将来の年金受給額が増える、傷病手当金や出産手当金が受け取れる、障害厚生年金や遺族厚生年金が受け取れるといったさまざまなメリットが期待できます。

特に、厚生年金保険に加入していた場合、将来は老齢基礎年金に加えて老齢厚生年金を受け取れるようになります。金額は支払う保険料や加入期間によって変わりますが、老齢基礎年金や貯蓄だけでは不安という方にとって、将来の大きな支えとなるでしょう。

年収の壁を突破してさらに年収を増やせば、手取り額が増え、貯蓄や資産形成がしやすくなります。

年収の壁を気にせず働くことで、将来のキャリアアップを見据えた働き方が選択肢に加わります。

このように、社会保険(厚生年金・健康保険)は、社会保険料を支払うことにはなりますが、長期的には安心と豊かさにつながる制度です。

関連記事:「年金はいくらもらえる?働き方別の平均受給額と増やすポイント!」

年収の壁を気にせず働くことで、将来のキャリアアップを見据えた働き方が選択肢に加わります。

このように、社会保険(厚生年金・健康保険)は、社会保険料を支払うことにはなりますが、長期的には安心と豊かさにつながる制度です。

関連記事:「年金はいくらもらえる?働き方別の平均受給額と増やすポイント!」

5「年収の壁」を知る(企業における「年収の壁突破」総合対策促進事業)について

東京都では、個人や企業の年収の壁に関する課題解決を支援するため、下記のメニューを用意しています。

個別相談窓口

個別相談窓口では、都内在住・都内勤務の方又は都内企業の「年収の壁」に関する相談を、電話、メール、オンラインで無料で受け付けています。

知識の豊富な社会保険労務士、税理士、ファイナンシャルプランナーが回答します。

年収の壁について悩みや疑問がある方はぜひ一度ご相談ください。

知識の豊富な社会保険労務士、税理士、ファイナンシャルプランナーが回答します。

年収の壁について悩みや疑問がある方はぜひ一度ご相談ください。

オンラインセミナー

オンラインセミナーでは、「年収の壁」に関する基礎知識や最新動向のほか、キャリア形成の重要性や社会保険加入のメリットなどを専門家が詳しく解説します。都内在住・都内勤務の方又は都内企業を対象とし、参加費用は無料です。

セミナーではチャットで質問することもできます。

年収の壁に関心のある方は参加を検討してみてはいかがでしょうか。

セミナーではチャットで質問することもできます。

年収の壁に関心のある方は参加を検討してみてはいかがでしょうか。

6将来損しない!自分に合った働き方をみつけよう

しかし年収の壁を超えても、思っていたよりも負担は大きくない場合もあり、また、社会保険に加入することで様々なメリットも得られます。自分のライフプランに合った働き方を選ぶためにも、今からでも年収の壁に関わる制度について学んでみませんか。

年収の壁を超えた場合の生涯収支や、どのくらい年金受給額が増えるのか気になった方は、将来設計シミュレーター「イフキャリ」でシミュレーションしてみましょう。収入やワークスタイルとライフスタイルのバランスから生涯の収支を試算することができます。

将来設計をより良いものにするためにお役立てください。

扶養家族(扶養親族)とは?

「扶養家族」という言葉はよく知られていますが、具体的な要件や、税法上、社会保険上のメリットについては意外と知られていません。令和7年度税制改正では、配偶者控除や扶養控除の要件などが見直され、家計への影響を不安に感じている方も少なくないでしょう。

記事を読む

年金はいくらもらえる?

公的年制度は、国民の老後の生活を支える社会保障制度です。ご自身の老後の生活を考え、「自分は将来いくらもらえるのか」と不安を抱いている方もいらっしゃるかもしれません。 将来への不安を拭うためには、年金制度について正確な情報を収集し、受給額を知ることが大切です。現在の働き方を続けた場合の受給額を把握することで、将来設計の見直しもしやすくなります。

記事を読む

厚生年金と国民年金の違いは?

「厚生年金と国民年金は何が違うのだろう?」と思ったことはありませんか。年金制度への理解が曖昧なままだと、老後の生活にも漠然とした不安を感じてしまうものです。 今回は、公的年金制度である厚生年金と国民年金の違いについて、対象者や保険料、受給額などを比較しながらわかりやすく解説します。

記事を読む