「年収の壁=制限」ではありません!

これからを考えるために役立つ知識をわかりやすくご紹介します。

これからを考えるために役立つ知識をわかりやすくご紹介します。

厚生年金保険料とは?厚生年金の仕組みや加入するメリット、天引き額をわかりやすく解説!

給与明細を見て「手取り額が思ったよりも少ない……」と思ったときに、厚生年金保険料の控除額が気になった経験はありませんか。「将来年金をいくら位もらえるのだろうか?」という不安を感じる方も少なくないかもしれません。

厚生年金保険制度は、老後だけでなく、万が一のときの生活を支える役割もある大切な制度です。

そこで今回は、厚生年金保険制度の仕組みや加入するメリット、天引き額について、分かりやすく解説します。

厚生年金保険制度は、老後だけでなく、万が一のときの生活を支える役割もある大切な制度です。

そこで今回は、厚生年金保険制度の仕組みや加入するメリット、天引き額について、分かりやすく解説します。

1厚生年金保険料とは

まずは、厚生年金保険料を支払う対象者と算出方法を見ていきましょう。

厚生年金保険料を支払う対象者

厚生年金の対象者は、勤務先で厚生年金に加入している70歳未満の方です。

主に会社員、公務員の他、勤務先の加入要件を満たしている契約社員やパートタイマー、アルバイトの方なども対象となります。

パートタイマーやアルバイトの方が厚生年金保険に加入する条件は、勤務先の従業員数(厚生年金の加入者数)によって異なります。

【従業員(厚生年金の加入者)が50人以下の企業の場合】

原則として、週の所定労働時間及び月の所定労働日数が正社員の4分の3以上の方が加入対象となります。日数や時間数で判断され、給与額は関係しません。

【従業員(厚生年金の加入者)が51人以上の企業の場合】

以下の条件(※)を満たせば加入対象となります。

・週の所定労働時間が20時間以上

・月額賃金が8.8万円以上

・雇用期間が2か月を超える見込み

・学生ではない

※令和7年の法改正により、今後、賃金要件と企業規模要件は撤廃予定です。

主に会社員、公務員の他、勤務先の加入要件を満たしている契約社員やパートタイマー、アルバイトの方なども対象となります。

パートタイマーやアルバイトの方が厚生年金保険に加入する条件は、勤務先の従業員数(厚生年金の加入者数)によって異なります。

【従業員(厚生年金の加入者)が50人以下の企業の場合】

原則として、週の所定労働時間及び月の所定労働日数が正社員の4分の3以上の方が加入対象となります。日数や時間数で判断され、給与額は関係しません。

【従業員(厚生年金の加入者)が51人以上の企業の場合】

以下の条件(※)を満たせば加入対象となります。

・週の所定労働時間が20時間以上

・月額賃金が8.8万円以上

・雇用期間が2か月を超える見込み

・学生ではない

※令和7年の法改正により、今後、賃金要件と企業規模要件は撤廃予定です。

厚生年金保険料の算出方法

厚生年金保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に同じ保険料率をかけて算出されます。

保険料率は現在、「18.3%」に固定されています。平成16年から段階的に引き上げられ、平成29年9月に引き上げが終了し、現在の料率となっています。

標準報酬月額と標準賞与額については、後半で詳しく解説します。

なお、社会保険料は被保険者と事業者で折半する仕組みとなっています。そのため、被保険者の保険料率は、「18.3%」の半分である「9.15%」となります。

保険料率は現在、「18.3%」に固定されています。平成16年から段階的に引き上げられ、平成29年9月に引き上げが終了し、現在の料率となっています。

標準報酬月額と標準賞与額については、後半で詳しく解説します。

なお、社会保険料は被保険者と事業者で折半する仕組みとなっています。そのため、被保険者の保険料率は、「18.3%」の半分である「9.15%」となります。

2厚生年金に加入するメリットは?

将来の年金受給額が増える

厚生年金に加入する大きなメリットは、将来受け取れる年金額が増えることです。

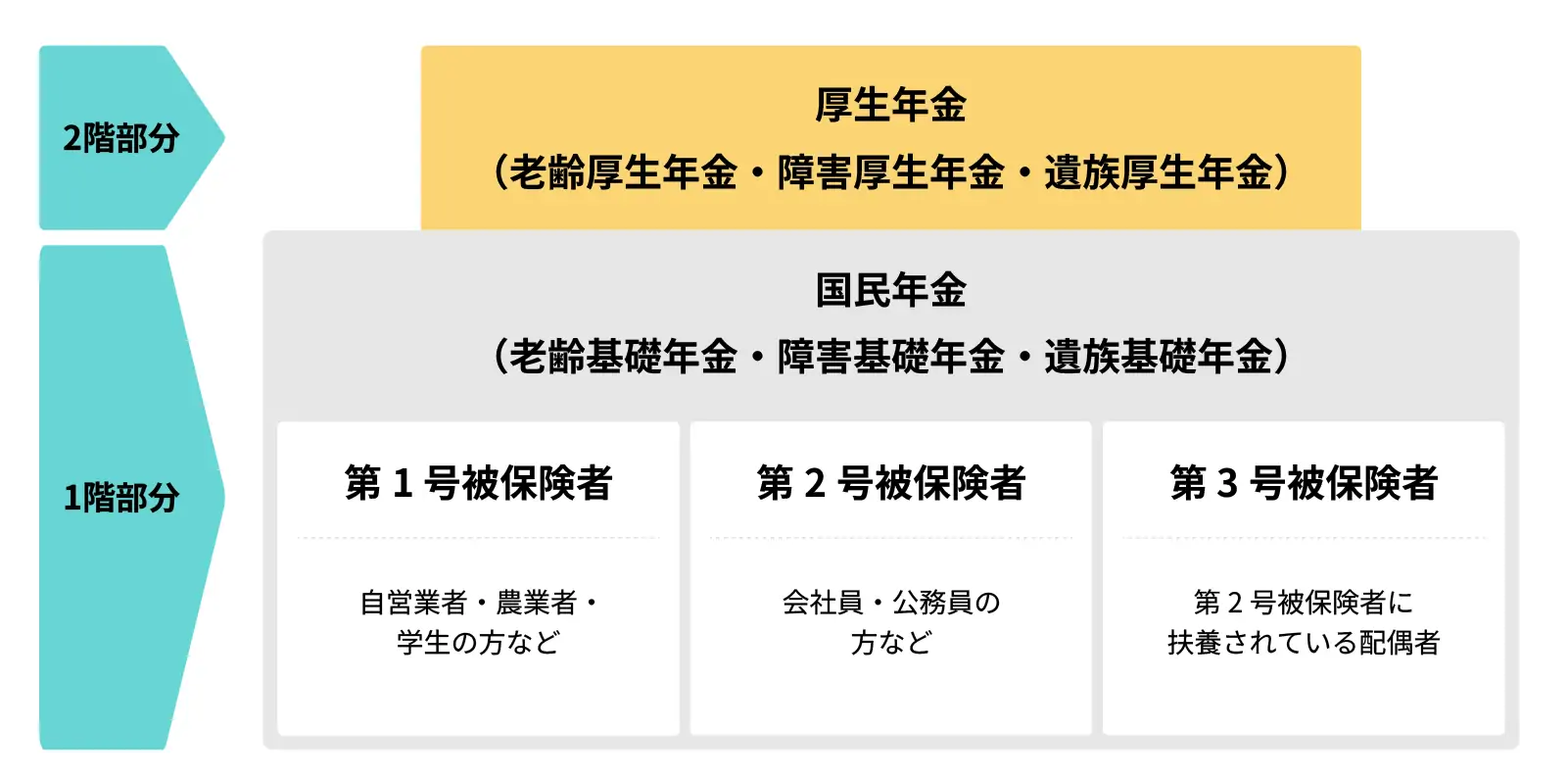

公的年金は、定額部分の「国民年金」と報酬比例部分の「厚生年金」の2階建て構造となっています。

厚生年金に加入していれば、1階部分の国民年金から支給される「老齢基礎年金」に加え、加入中の報酬額に基づいて算出される「老齢厚生年金」が上乗せされます。

公的年金は、定額部分の「国民年金」と報酬比例部分の「厚生年金」の2階建て構造となっています。

厚生年金に加入していれば、1階部分の国民年金から支給される「老齢基礎年金」に加え、加入中の報酬額に基づいて算出される「老齢厚生年金」が上乗せされます。

厚生労働省の令和5年度のデータによると、老齢基礎年金の平均受給額(月額)が57,700円であるのに対し、老齢厚生年金の平均受給額(月額)は147,360円でした。

国民年金のみの場合よりも、厚生年金へ加入する方が受け取れる年金額が大きくなることがわかります。

出典:厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」

実際に受け取れる年金額について詳しく知りたい方は、以下の記事もご覧ください。

関連記事:「年金はいくらもらえる?働き方別の平均受給額と増やすポイント!」

国民年金のみの場合よりも、厚生年金へ加入する方が受け取れる年金額が大きくなることがわかります。

出典:厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」

実際に受け取れる年金額について詳しく知りたい方は、以下の記事もご覧ください。

関連記事:「年金はいくらもらえる?働き方別の平均受給額と増やすポイント!」

手厚い社会保障を受けられる

厚生年金に加入していると、老齢厚生年金を受給できるだけでなく、万が一の際に次の保障も受けられます。

障害厚生年金

病気やけがで障害を負った場合、一定の条件を満たせば、国民年金から支給される「障害基礎年金」に上乗せして「障害厚生年金」も受給できる場合があります。

国民年金では、障害の状態に応じた受給対象が障害等級1級と2級に限られますが、厚生年金では1級から3級まで対象です。そのため、厚生年金に加入している場合、障害等級3級の場合でも対象となることに加え、障害等級1級・2級では「障害基礎年金」に上乗せして「障害厚生年金」も受け取れるということになります。

なお、初診日から5年以内に病気やけがが治り、障害厚生年金の対象である3級よりも軽い障害が残った場合は「障害手当金(一時金)」を受け取れる場合があります。

国民年金では、障害の状態に応じた受給対象が障害等級1級と2級に限られますが、厚生年金では1級から3級まで対象です。そのため、厚生年金に加入している場合、障害等級3級の場合でも対象となることに加え、障害等級1級・2級では「障害基礎年金」に上乗せして「障害厚生年金」も受け取れるということになります。

なお、初診日から5年以内に病気やけがが治り、障害厚生年金の対象である3級よりも軽い障害が残った場合は「障害手当金(一時金)」を受け取れる場合があります。

遺族厚生年金

万が一被保険者が死亡したときは、一部の遺族に対して国民年金から支給される「遺族基礎年金」に加え、「遺族厚生年金」も支給されます。

遺族基礎年金の受給対象は、子のある配偶者と子(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方)のみです。

一方、遺族厚生年金は、子の有無に関わらず配偶者や子、さらに父母や孫、祖父母まで対象範囲が広がります。

そのため、被保険者が厚生年金に加入していた場合は、子のある配偶者もしくは子は、「遺族基礎年金」に加え「遺族厚生年金」も受け取れるということになります(※)。

※子のある配偶者が遺族年金を受け取っている場合は、子には支給されません。

遺族基礎年金の受給対象は、子のある配偶者と子(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方)のみです。

一方、遺族厚生年金は、子の有無に関わらず配偶者や子、さらに父母や孫、祖父母まで対象範囲が広がります。

そのため、被保険者が厚生年金に加入していた場合は、子のある配偶者もしくは子は、「遺族基礎年金」に加え「遺族厚生年金」も受け取れるということになります(※)。

※子のある配偶者が遺族年金を受け取っている場合は、子には支給されません。

3厚生年金保険料の計算方法

厚生年金保険料は、給与(標準報酬月額)(※)と賞与(標準賞与額)から算出されます。

※標準報酬月額は、毎年4月〜6月の報酬の平均を基に決定される「報酬月額」を一定の幅囲ごとに32等級に分け、その等級に該当する金額のことをいいます。

※標準報酬月額は、毎年4月〜6月の報酬の平均を基に決定される「報酬月額」を一定の幅囲ごとに32等級に分け、その等級に該当する金額のことをいいます。

【給与から算出する厚生年金保険料】

標準報酬月額×保険料率÷2

■計算例

報酬月額29万円(19等級、標準報酬月額30万円)の場合、

30万円×18.3%÷2=27,450円

このケースで従業員が負担する厚生年金保険料は、27,450円です。

賞与の厚生年金保険料の計算には、支給額から1,000円未満を切り捨てた「標準賞与額」を使用します。なお、標準賞与額は1か月あたり150万円が上限です。

【賞与から算出する厚生年金保険料】

標準賞与額×保険料率÷2

■計算例

賞与50万6,500円(標準賞与額50万6,000円)の場合、

50万6,000円×18.3%÷2=4万6,299円

このケースで従業員が負担する厚生年金保険料は、4万6,299円です。

4給料から天引きされる厚生年金保険料の早見表

月給から天引きされる保険料

以下は、月給から天引きされる厚生年金保険料を確認できる早見表です。

先述のとおり、標準報酬月額に保険料率「18.3%」を掛けた額の半分が、厚生年金保険料の自己負担額となります。

先述のとおり、標準報酬月額に保険料率「18.3%」を掛けた額の半分が、厚生年金保険料の自己負担額となります。

| 等級 | 報酬月額の範囲 | 厚生年金保険料(折半額) |

|---|---|---|

| 1 | 9.3万円未満 | 8,052円 |

| 2 | 9.3万円~10.1万円未満 | 8,967円 |

| 3 | 10.1万円~10.7万円未満 | 9,516円 |

| 4 | 10.7万円~11.4万円未満 | 1万65円 |

| 5 | 11.4万円~12.2万円未満 | 1万797円 |

| 6 | 12.2万円~13万円未満 | 1万1,529円 |

| 7 | 13万円~13.8万円未満 | 1万2,261円 |

| 8 | 13.8万円~14.6万円未満 | 1万2,993円 |

| 9 | 14.6万円~15.5万円未満 | 1万3,725円 |

| 10 | 15.5万円~16.5万円未満 | 1万4,640円 |

| 11 | 16.5万円~17.5万円未満 | 1万5,555円 |

| 12 | 17.5万円~18.5万円未満 | 1万6,470円 |

| 13 | 18.5万円~19.5万円未満 | 1万7,385円 |

| 14 | 19.5万円~21万円未満 | 1万8,300円 |

| 15 | 21万円~23万円未満 | 2万130円 |

| 16 | 23万円~25万円未満 | 2万1,960円 |

| 17 | 25万円~27万円未満 | 2万3,790円 |

| 18 | 27万円~29万円未満 | 2万5,620円 |

| 19 | 29万円~31万円未満 | 2万7,450円 |

| 20 | 31万円~33万円未満 | 2万9,280円 |

| 21 | 33万円~35万円未満 | 3万1,110円 |

| 22 | 35万円~37万円未満 | 3万2,940円 |

| 23 | 37万円~39.5万円未満 | 3万4,770円 |

| 24 | 39.5万円~42.5万円未満 | 3万7,515円 |

| 25 | 42.5万円~45.5万円未満 | 4万260円 |

| 26 | 45.5万円~48.5万円未満 | 4万3,005円 |

| 27 | 48.5万円~51.5万円未満 | 4万5,750円 |

| 28 | 51.5万円~54.5万円未満 | 4万8,495円 |

| 29 | 54.5万円~57.5万円未満 | 5万1,240円 |

| 30 | 57.5万円~60.5万円未満 | 5万3,985円 |

| 31 | 60.5万円~63.5万円未満 | 5万6,730円 |

| 32 | 63.5万円以上 | 5万9,475円 |

出典:日本年金機構「保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)」

最も高い区分の32等級で、厚生年金保険料の自己負担分は月5万9,475円です。

各等級の報酬月額の範囲には幅があることから、給与額が数万円単位で増減しても、自己負担分の社会保険料の額に影響しない場合もあります。

最も高い区分の32等級で、厚生年金保険料の自己負担分は月5万9,475円です。

各等級の報酬月額の範囲には幅があることから、給与額が数万円単位で増減しても、自己負担分の社会保険料の額に影響しない場合もあります。

賞与から天引きされる保険料

以下は、賞与から天引きされる厚生年金保険料の早見表です。

先述のとおり、賞与額の1,000円未満を切り捨てた「標準賞与額」に、保険料率「18.3%」を掛けた額の半分が、厚生年金保険料の自己負担額となります。

ここでは賞与額を10万円ごとに表にしています。

先述のとおり、賞与額の1,000円未満を切り捨てた「標準賞与額」に、保険料率「18.3%」を掛けた額の半分が、厚生年金保険料の自己負担額となります。

ここでは賞与額を10万円ごとに表にしています。

| 標準賞与額 | 厚生年金保険料(折半額) |

|---|---|

| 10万円 | 9,150円 |

| 20万円 | 1万8,300円 |

| 30万円 | 2万7,450円 |

| 40万円 | 3万6,600円 |

| 50万円 | 4万5,750円 |

| 60万円 | 5万4,900円 |

| 70万円 | 6万4,050円 |

| 80万円 | 7万3,200円 |

| 90万円 | 8万2,350円 |

| 100万円 | 9万1,500円 |

| 110万円 | 10万650円 |

| 120万円 | 10万9,800円 |

| 130万円 | 11万8,950円 |

| 140万円 | 12万8,100円 |

| 150万円 | 13万7,250円 |

5まとめ

厚生年金保険制度は、老後の安心を支える大切な公的制度です。基本的な仕組みや計算方法など、制度への理解を深め、将来的なメリットも踏まえた上で、自分に合った働き方を考えてみませんか。

「イフキャリ」は、働き方や年収、ライフプランを入力するだけで、生涯収支や将来の年金額を簡単に試算できる将来設計シミュレーターです。将来設計をより良いものにするためにお役立てください。

>>将来設計シミュレーター「イフキャリ」

「イフキャリ」は、働き方や年収、ライフプランを入力するだけで、生涯収支や将来の年金額を簡単に試算できる将来設計シミュレーターです。将来設計をより良いものにするためにお役立てください。

>>将来設計シミュレーター「イフキャリ」

年金はいくらもらえる?

公的年制度は、国民の老後の生活を支える社会保障制度です。ご自身の老後の生活を考え、「自分は将来いくらもらえるのか」と不安を抱いている方もいらっしゃるかもしれません。 将来への不安を拭うためには、年金制度について正確な情報を収集し、受給額を知ることが大切です。現在の働き方を続けた場合の受給額を把握することで、将来設計の見直しもしやすくなります。

記事を読む

年収の壁とは?

「家計のためにシフトを増やしたいけれど、年収の壁を超えると税金や社会保険料が生じて手取りが減ってしまう」「年収の壁を超えると扶養の範囲を超えてしまう」と、やむを得ず働き控えしている方もいるのではないでしょうか。

記事を読む

厚生年金と国民年金の違いは?

「厚生年金と国民年金は何が違うのだろう?」と思ったことはありませんか。年金制度への理解が曖昧なままだと、老後の生活にも漠然とした不安を感じてしまうものです。 今回は、公的年金制度である厚生年金と国民年金の違いについて、対象者や保険料、受給額などを比較しながらわかりやすく解説します。

記事を読む