「年収の壁=制限」ではありません!

これからを考えるために役立つ知識をわかりやすくご紹介します。

これからを考えるために役立つ知識をわかりやすくご紹介します。

専業主婦・主夫がもらえる年金はいくら?年金受給額を増やすポイントを解説

公的年金は、老後を始め、障害、死亡と幅広いリスクに備えられる支え合いの制度です。

第3号被保険者に当たる専業主婦(主夫)の方は、厚生年金に加入する方と比べて、老後に受け取れる年金額が少なくなることを知っていますか?

今回は、専業主婦(主夫)の方が受け取れる年金について、深掘りして解説します。年金受給額の増やし方も合わせてお伝えしていきます。

第3号被保険者に当たる専業主婦(主夫)の方は、厚生年金に加入する方と比べて、老後に受け取れる年金額が少なくなることを知っていますか?

今回は、専業主婦(主夫)の方が受け取れる年金について、深掘りして解説します。年金受給額の増やし方も合わせてお伝えしていきます。

目次

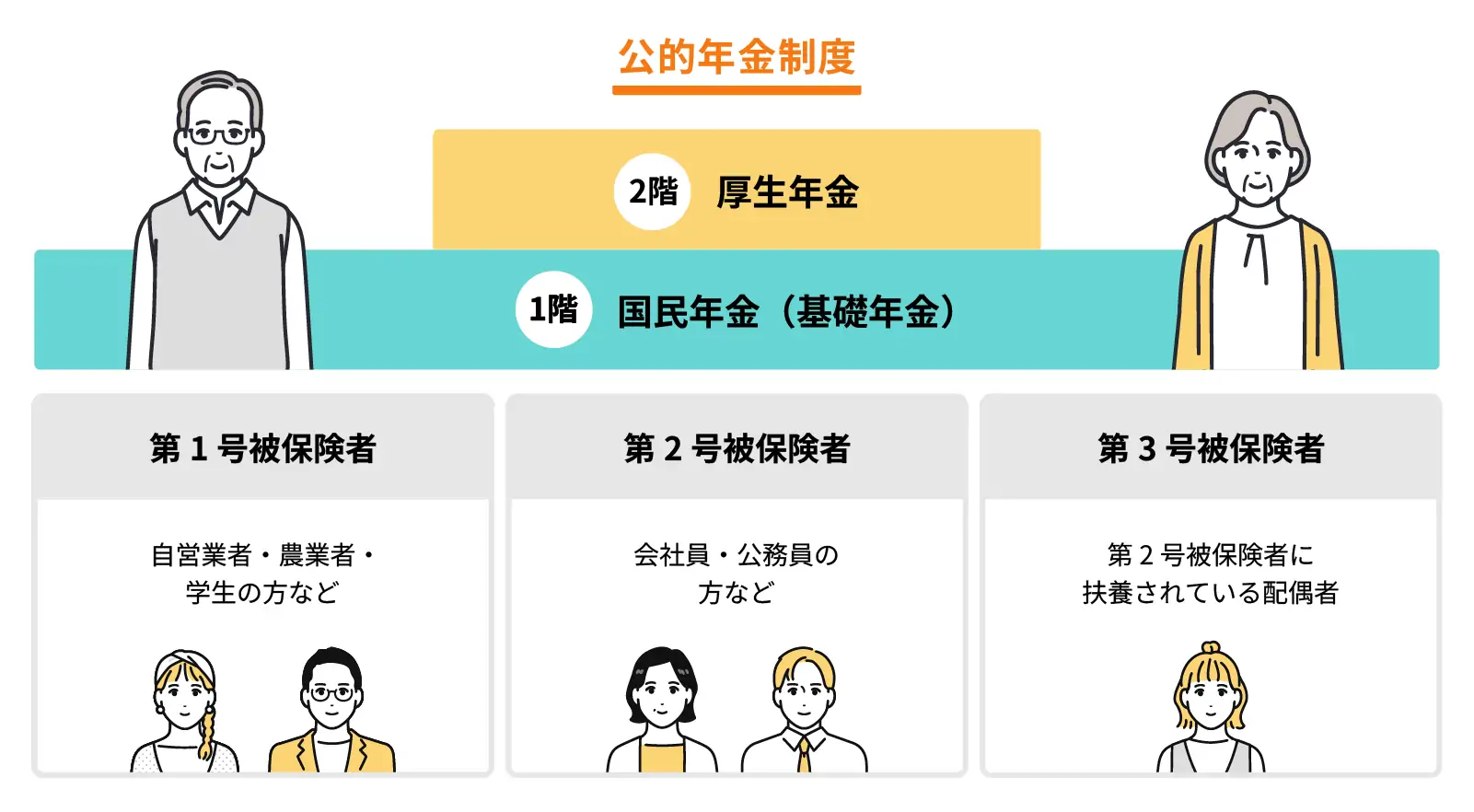

1まずは国民年金の被保険者の区分について知ろう

第1号被保険者…自営業者、農業者、学生および無職の方など

第2号被保険者…70歳未満の会社員や公務員など厚生年金に加入している方

第3号被保険者…主に会社員や公務員(第2号被保険者)の配偶者として扶養されている方

専業主婦(主夫)で会社員や公務員の配偶者として扶養されている方は、第3号被保険者に該当します。

第3号被保険者の保険料は、配偶者が加入する年金制度が負担するため、本人による保険料負担はありません。

この記事では、第3号被保険者に該当する専業主婦(主夫)が加入する年金制度について解説します。

第3号被保険者の保険料は、配偶者が加入する年金制度が負担するため、本人による保険料負担はありません。

この記事では、第3号被保険者に該当する専業主婦(主夫)が加入する年金制度について解説します。

2専業主婦(主夫)が受け取る年金とは?

まずは、専業主婦(主夫)の方が受け取る年金の種類や受給条件について紹介します。

専業主婦(主夫)が受け取れる年金の種類

第3号被保険者に該当する専業主婦(主夫)の方は、老齢基礎年金を受給することができます。

また、会社員や公務員として働き、ご自身で社会保険に加入していたことのある方は、納めた保険料と加入期間に応じ、厚生年金も上乗せで受給することが可能です。

その他、状況に応じ障害年金や遺族年金が支給される場合があります。

厚生年金と国民年金の違いについてもっと知りたい方は、こちらの記事をご覧ください。

関連記事:「厚生年金と国民年金の違いは?対象者や保険料、受給額などをわかりやすく解説!」

また、会社員や公務員として働き、ご自身で社会保険に加入していたことのある方は、納めた保険料と加入期間に応じ、厚生年金も上乗せで受給することが可能です。

その他、状況に応じ障害年金や遺族年金が支給される場合があります。

厚生年金と国民年金の違いについてもっと知りたい方は、こちらの記事をご覧ください。

関連記事:「厚生年金と国民年金の違いは?対象者や保険料、受給額などをわかりやすく解説!」

受給条件と支給開始年齢

老齢基礎年金の受給条件は、受給資格期間(国民年金保険料を納めた期間と免除期間を合わせた期間)が10年以上あることです。

原則として65歳から受給できますが、60歳から65歳までの間に受給を繰り上げることや、66歳から75歳までの間に受給を繰り下げることもできます。

原則として65歳から受給できますが、60歳から65歳までの間に受給を繰り上げることや、66歳から75歳までの間に受給を繰り下げることもできます。

3専業主婦(主夫)の平均年金受給額

専業主婦(主夫)の年金受給額を把握する目安として、ここでは令和5年度の国民年金受給者の平均受給額を紹介します。

老齢基礎年金の平均受給額|57,700円

厚生労働省によると、令和5年度の老齢基礎年金受給者の平均受給額は57,700円です。

なお、20歳から60歳までの40年間で未納期間や免除期間がない場合、老齢基礎年金を満額で受け取ることができます。令和7年度の老齢基礎年金の満額は、月額69,308円(※)です。

※昭和31年4月1日以前生まれの方は、月額69,108円

出典:厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

なお、20歳から60歳までの40年間で未納期間や免除期間がない場合、老齢基礎年金を満額で受け取ることができます。令和7年度の老齢基礎年金の満額は、月額69,308円(※)です。

※昭和31年4月1日以前生まれの方は、月額69,108円

出典:厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

4【ケース別】専業主婦(主夫)の年金額の注意点

専業主婦(主夫)の年金額は、離婚や配偶者の死亡、ご自身が働き始めた場合など、状況によって変わる可能性があります。

ここでは、ケース別に押さえておきたいポイントを解説します。

ここでは、ケース別に押さえておきたいポイントを解説します。

離婚した場合

離婚した場合は「離婚時の年金分割」制度を利用することで、婚姻していた間の厚生年金を当事者間で分割して受け取れます。

配偶者が死亡した場合

配偶者が亡くなった場合、遺族年金が支給されます。

遺族年金には、国民年金から支給される「遺族基礎年金」と、厚生年金から支給される「遺族厚生年金」の2種類があります。

亡くなられた方の年金の納付状況と、遺族年金を受け取る方の年齢や優先順位などの条件をすべて満たしている場合、遺族年金を受け取ることができます。

遺族年金には、国民年金から支給される「遺族基礎年金」と、厚生年金から支給される「遺族厚生年金」の2種類があります。

亡くなられた方の年金の納付状況と、遺族年金を受け取る方の年齢や優先順位などの条件をすべて満たしている場合、遺族年金を受け取ることができます。

遺族基礎年金

遺族基礎年金とは、配偶者が亡くなった時に、子のある配偶者または子(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方)に支給される年金です。

具体的には、以下のいずれかの要件に当てはまる方が亡くなった場合、遺族に遺族基礎年金が支給されます。

<遺族基礎年金の受給条件>

・国民年金の被保険者である間に死亡した

・かつて国民年金の被保険者であり、60歳以上65歳未満で日本国内に住所があった方が死亡した

・老齢基礎年金の受給権を持っていた方が死亡した

・老齢基礎年金の受給資格期間を満たしていた方が死亡した

具体的には、以下のいずれかの要件に当てはまる方が亡くなった場合、遺族に遺族基礎年金が支給されます。

<遺族基礎年金の受給条件>

・国民年金の被保険者である間に死亡した

・かつて国民年金の被保険者であり、60歳以上65歳未満で日本国内に住所があった方が死亡した

・老齢基礎年金の受給権を持っていた方が死亡した

・老齢基礎年金の受給資格期間を満たしていた方が死亡した

遺族厚生年金

遺族厚生年金の受給対象者は、死亡した方によって生計を維持されていた「配偶者」「子供」「父母」「孫」「祖父母」のいずれかです。

以下のいずれかの要件に当てはまる方が亡くなった場合、遺族に遺族厚生年金が支給されます。

<遺族厚生年金の受給条件>

・厚生年金保険の被保険者である間に死亡した

・厚生年金の被保険者期間中に初診日がある病気やけがが原因で、初診日から5年以内に死亡した

・1級・2級の障害厚生年金(共済年金)を受給していた方が死亡した

・老齢厚生年金の受給権があった方が死亡した

・老齢厚生年金の受給資格を満たした方が死亡した

なお、令和7年度の制度改正により、今後、60歳未満で配偶者と死別した場合には原則として5年間の有期給付に変更される予定です。

60歳以降に配偶者を失った場合は、改正後も従来通り終身年金として受給できます。

以下のいずれかの要件に当てはまる方が亡くなった場合、遺族に遺族厚生年金が支給されます。

<遺族厚生年金の受給条件>

・厚生年金保険の被保険者である間に死亡した

・厚生年金の被保険者期間中に初診日がある病気やけがが原因で、初診日から5年以内に死亡した

・1級・2級の障害厚生年金(共済年金)を受給していた方が死亡した

・老齢厚生年金の受給権があった方が死亡した

・老齢厚生年金の受給資格を満たした方が死亡した

なお、令和7年度の制度改正により、今後、60歳未満で配偶者と死別した場合には原則として5年間の有期給付に変更される予定です。

60歳以降に配偶者を失った場合は、改正後も従来通り終身年金として受給できます。

<現在(※)の遺族厚生年金の仕組み>

| 給付されるケース | 給付の内容 | |

|---|---|---|

| 女性 | 30歳未満で死別 | 5年間の有期給付 |

| 30歳以上で死別 | 無期給付 | |

| 男性 | 55歳未満で死別 | 給付なし |

| 55歳以上で死別 | 60歳から無期給付 |

※令和7年8月現在

働き始めて自分で社会保険に加入した場合

専業主婦(主夫)の方が働き始め、年収や労働時間等の要件を満たした場合、自分で社会保険に加入することになります。

これは、会社員や公務員のみではありません。パートタイマーやアルバイトの方であっても、以下の要件を満たした場合は社会保険に加入します。

<社会保険の加入要件>(※)

・所定の月額賃金が88,000円以上(年収約106万円)

・従業員が51人以上の事業所に勤めている

・週の所定労働時間が20時間以上

・2か月を超える雇用の見込みがある

・学生ではない

※令和7年の法改正により、今後、賃金要件と企業規模要件は撤廃予定です。

自分で社会保険に加入すると、将来、老齢基礎年金に上乗せして老齢厚生年金を受給することができます。

これは、会社員や公務員のみではありません。パートタイマーやアルバイトの方であっても、以下の要件を満たした場合は社会保険に加入します。

<社会保険の加入要件>(※)

・所定の月額賃金が88,000円以上(年収約106万円)

・従業員が51人以上の事業所に勤めている

・週の所定労働時間が20時間以上

・2か月を超える雇用の見込みがある

・学生ではない

※令和7年の法改正により、今後、賃金要件と企業規模要件は撤廃予定です。

自分で社会保険に加入すると、将来、老齢基礎年金に上乗せして老齢厚生年金を受給することができます。

5専業主婦(主夫)の年金受給額を増やすポイント

年収の壁を超え、社会保険に加入する

年金受給額を増やすためには、厚生年金に加入するのも選択肢の一つです。老齢厚生年金は、老齢基礎年金に上乗せされる制度で、加入するとその分だけ将来の受給額が増える仕組みです。

前述したとおり、一定の条件を満たせば、短時間勤務のパートタイマーやアルバイトの方であっても厚生年金を含む社会保険に加入できます。

社会保険に入ると保険料の負担は発生するものの、将来もらえる年金の増額につながります。老後の生活を想定し、自分に合った働き方やライフスタイルを考えてみましょう。

前述したとおり、一定の条件を満たせば、短時間勤務のパートタイマーやアルバイトの方であっても厚生年金を含む社会保険に加入できます。

社会保険に入ると保険料の負担は発生するものの、将来もらえる年金の増額につながります。老後の生活を想定し、自分に合った働き方やライフスタイルを考えてみましょう。

繰下げ受給する

年金の繰下げ受給とは、65歳で年金を受け取らずに、66歳以後75歳までの間で受給開始時期を繰り下げることで、受給額を増やすことができる制度です。

1か月繰り下げるごとに受給額が0.7%ずつ増額され、75歳まで繰り下げると最大84%の増額になります。増額率は一生変わらず、生涯にわたって増額された年金を受け取ることができます。

1か月繰り下げるごとに受給額が0.7%ずつ増額され、75歳まで繰り下げると最大84%の増額になります。増額率は一生変わらず、生涯にわたって増額された年金を受け取ることができます。

国民年金に任意加入する

国民年金の任意加入制度とは、60歳以降も希望すれば国民年金に加入し、保険料を納められる制度です。

60歳までに保険料の納付期間が40年に満たない場合等、任意加入制度を利用することで老齢基礎年金の受給額を増やすことができます。

なお、年金の受給資格期間(10年)を満たしていない場合は、65歳以上70歳未満の方でも任意加入が認められます。

60歳までに保険料の納付期間が40年に満たない場合等、任意加入制度を利用することで老齢基礎年金の受給額を増やすことができます。

なお、年金の受給資格期間(10年)を満たしていない場合は、65歳以上70歳未満の方でも任意加入が認められます。

6生涯収支はどうなる?

現在の収入やワークスタイルとライフスタイルのバランスから生涯の収支を試算することができ、年金額の目安も分かります。

将来設計をよりよいものにするためにお役立てください。

>>将来設計シミュレーター「イフキャリ」

7まとめ

専業主婦(主夫)の方は、国民年金の負担がない一方、厚生年金の加入者と比べると将来の年金受給額が少なくなります。

将来の安心のために、ご家庭で今後のライフ・キャリアについて考えてみてはいかがでしょうか。

将来の安心のために、ご家庭で今後のライフ・キャリアについて考えてみてはいかがでしょうか。

扶養家族(扶養親族)とは?

「扶養家族」という言葉はよく知られていますが、具体的な要件や、税法上、社会保険上のメリットについては意外と知られていません。令和7年度税制改正では、配偶者控除や扶養控除の要件などが見直され、家計への影響を不安に感じている方も少なくないでしょう。

記事を読む

年収の壁とは?

「家計のためにシフトを増やしたいけれど、年収の壁を超えると税金や社会保険料が生じて手取りが減ってしまう」「年収の壁を超えると扶養の範囲を超えてしまう」と、やむを得ず働き控えしている方もいるのではないでしょうか。

記事を読む

厚生年金と国民年金の違いは?

「厚生年金と国民年金は何が違うのだろう?」と思ったことはありませんか。年金制度への理解が曖昧なままだと、老後の生活にも漠然とした不安を感じてしまうものです。 今回は、公的年金制度である厚生年金と国民年金の違いについて、対象者や保険料、受給額などを比較しながらわかりやすく解説します。

記事を読む