これからを考えるために役立つ知識をわかりやすくご紹介します。

扶養家族(扶養親族)とは?認定の条件と控除額をわかりやすく解説!

令和7年度税制改正では、配偶者控除や扶養控除の要件などが見直され、家計への影響を不安に感じている方も少なくないでしょう。

そこで今回は、扶養家族の要件や、税金や社会保険の仕組みを解説します。

1扶養家族(扶養親族)とは

【税法上の扶養家族:「配偶者(特別)控除対象者」「控除対象扶養親族」について】

「配偶者(特別)控除対象者」は、扶養者と生計を一にしており、合計所得金額などの条件を満たす配偶者のことです。

「控除対象扶養親族」とは、扶養者と生計を一にしている16歳以上の配偶者以外の親族などのうち、年齢や合計所得金額などの条件を満たす者のことです。

それぞれ要件を満たすと、所得税・住民税の控除が受けられ、納税者の税負担が軽減されます。

【社会保険上の扶養家族:「被扶養者」について】

「被扶養者」は、被保険者と同一の生計を維持する者のうち、親族の範囲や年間収入、年齢などの条件を満たす配偶者や親族が該当します。

被扶養者は扶養者の加入する健康保険制度が利用でき、健康保険料の納付義務がなくなります。

また、配偶者(20歳以上60歳未満)は、国民年金の第3号被保険者となり、国民年金保険料の納付義務もなくなります。

2税法上の扶養家族の条件

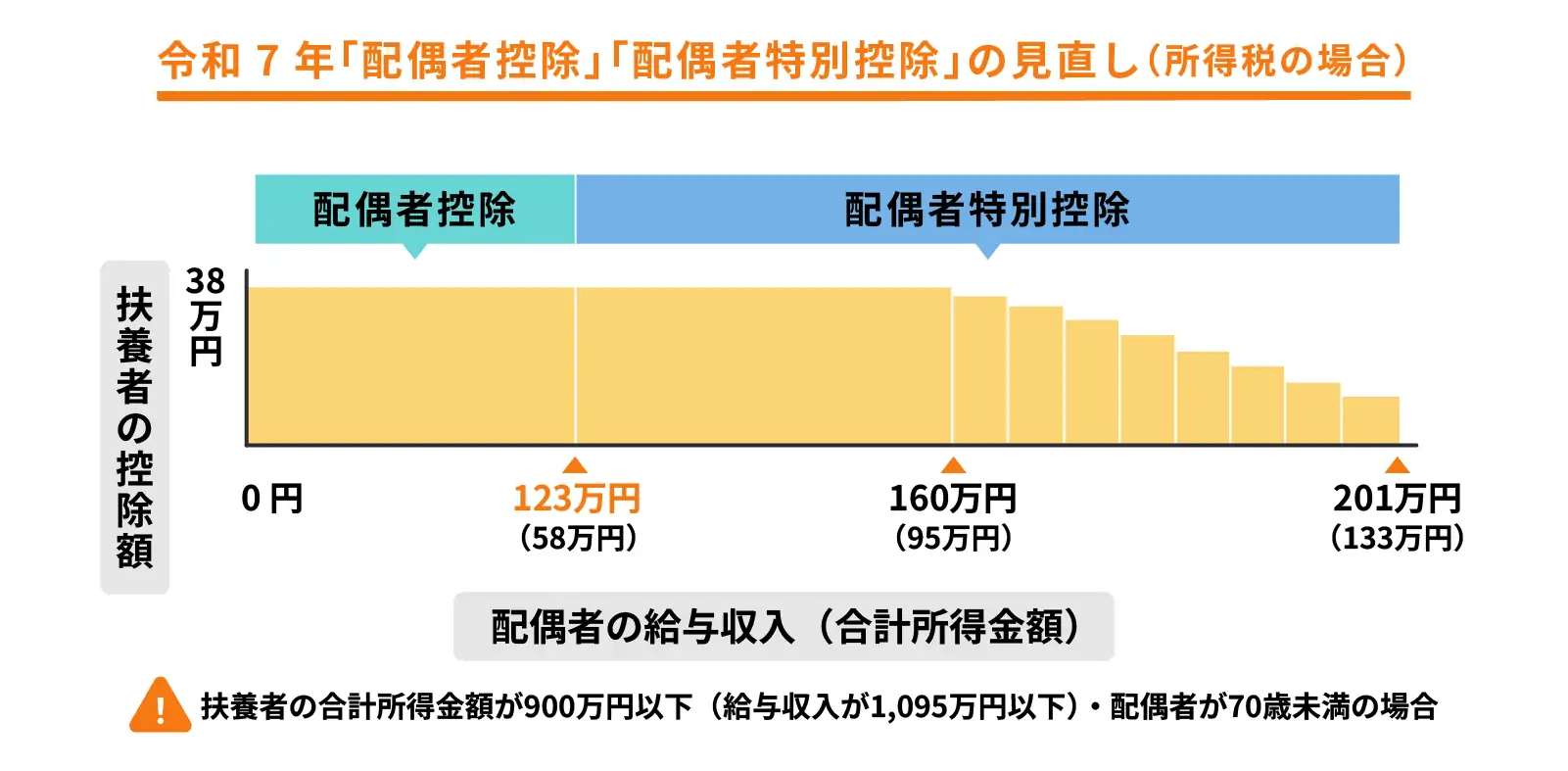

配偶者(特別)控除対象者の場合

配偶者控除の条件

■配偶者控除の条件

配偶者を有する扶養者は、次の条件を満たす場合に一定額の配偶者控除を受けられます。

・納税者と配偶者が生計を一にしている

・民法上の納税者の配偶者である(内縁関係は対象外)

・配偶者の合計所得金額が58万円以下(年収123万円以下)である(令和7年度税制改正以降)

・納税者の合計所得金額が1,000万円以下である

配偶者特別控除の条件

配偶者の収入が配偶者控除の範囲を超えた場合も、控除額を段階的に減らすことで、世帯の手取り額が減少することを防ぐ目的があります。

■配偶者特別控除の条件

配偶者特別控除は、次のすべての条件を満たす際に適用されます。

・納税者と配偶者が生計を一にしている

・民法上の納税者の配偶者である(内縁関係は対象外)

・配偶者の合計所得金額が58万円超133万円以下(年収123万円超201万円以下)である(令和7年度税制改正以降)

・納税者の合計所得金額が1,000万円以下である

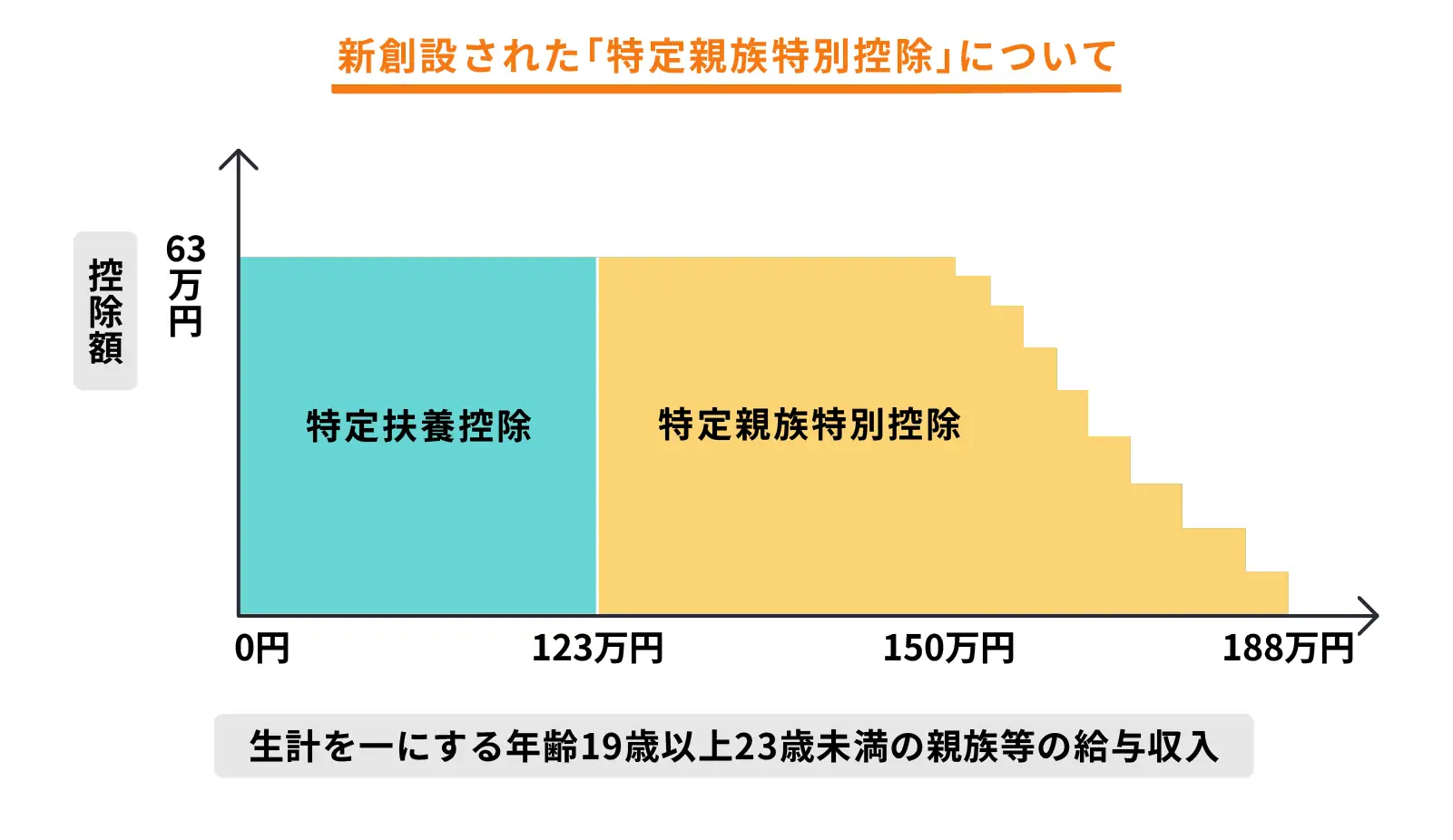

控除対象扶養親族の場合

控除対象扶養親族となる条件

・納税者と生計を一にしている

・16歳以上の納税者の親族である(配偶者を除く)

・年間の合計所得金額が58万円以下(年収123万円以下)である(令和7年度税制改正以降)

具体的には、年収150万円(合計所得金額85万円)までは63万円の満額控除が維持され、それを超えると年収188万円まで段階的に控除額が減額されます。

3社会保険上の被扶養者の条件

被扶養者となる条件

被扶養者の対象は、社会保険の被保険者により生計を維持されている親族です。

配偶者(事実婚を含む)、父母、祖父母、曾祖父母、子供、兄弟姉妹、孫は、被保険者と同居していなくても対象となります。

一方で、叔父(伯父)や叔母(伯母)、甥、姪など、上記以外の3親等内の親族および配偶者の親族については、被保険者と同居していることが条件です。

同居と別居の場合で、収入の条件は次のように異なります。

・被保険者と同居の場合:年間収入が130万円未満(60歳以上の方や障害者年金を受給している障害者の場合は、年間収入180万円未満)であり、かつ、年間収入が被保険者の年間収入の半分未満

・被保険者と別居の場合:年間収入が130万円未満(60歳以上の方や障害者年金を受給している障害者の場合は、年間収入180万円未満)であり、かつ、被保険者の仕送り額よりも少ない

4扶養の範囲を超えて働くメリット・デメリット

次に、扶養の範囲を超えて働くメリット、デメリットを解説します。

メリット

・将来の年金受給額を増やせる

・各種手当を受けられる

・将来を見据えたキャリアアップにつながりやすい

また、業務中の病気やけがで仕事を休んだ際には傷病手当金、出産時には出産手当金などが受け取れます。

収入を一定範囲内に抑えるための働き控えが不要になることから、将来のキャリアアップを見据えた働き方が可能となります。

デメリット

配偶者特別控除や扶養親族の控除の適用外となれば、配偶者の所得税や住民税の納付額が増えます。また、自身で社会保険に加入することで社会保険料の支払いが必要になります。

手取り額を増やすには、社会保険料の額を上回る収入を得なければなりません。

5扶養の範囲を超えると手取り額が減ってしまう?

場合によっては、扶養の範囲を超えて働いても手取り額が減少する「手取り額の逆転現象」も起こりかねません。

続いて、手取り額が逆転する年収の目安について解説します。

手取り額の逆転現象とは?

これは、いわゆる「年収の壁」と呼ばれる「106万円の壁」「130万円の壁」と関係しています。

例えば、パートタイマー・アルバイトの方のうち、従業員(厚生年金保険加入者)が51人以上の企業で勤務、年収が106万円以上、週の勤務が20時間以上などの条件(※)を満たした場合は、扶養の範囲を超えて、勤務先の社会保険(厚生年金・健康保険)に加入しなければなりません。

※令和7年の法改正により、今後、賃金要件と企業規模要件は撤廃予定です。

■130万円の壁

年収が106万円以上だとしても、勤務先の社会保険の加入要件を満たしていなければ、社会保険に加入することはできません。

年収が130万円以上になると被扶養者の基準を満たさなくなるため、扶養の範囲を超えて自身で国民年金・国民健康保険に加入する必要があります。

6まとめ

現在の収入やワークスタイルとライフスタイルのバランスから具体的に将来設計するなら、ぜひ、将来設計シミュレーター「イフキャリ」をご活用ください。

「イフキャリ」では、収入や働き方などから生涯収支を試算し、お金とキャリアのアドバイザーによるアドバイスや、活用できる東京都の施策も情報提供しています。

年収の壁とは?

「家計のためにシフトを増やしたいけれど、年収の壁を超えると税金や社会保険料が生じて手取りが減ってしまう」「年収の壁を超えると扶養の範囲を超えてしまう」と、やむを得ず働き控えしている方もいるのではないでしょうか。

厚生年金と国民年金の違いは?

「厚生年金と国民年金は何が違うのだろう?」と思ったことはありませんか。年金制度への理解が曖昧なままだと、老後の生活にも漠然とした不安を感じてしまうものです。 今回は、公的年金制度である厚生年金と国民年金の違いについて、対象者や保険料、受給額などを比較しながらわかりやすく解説します。

専業主婦・主夫がもらえる年金はいくら?

公的年金は、老後を始め、障害、死亡と幅広いリスクに備えられる支え合いの制度です。 第3号被保険者に当たる専業主婦(主夫)の方は、厚生年金に加入する方と比べて、老後に受け取れる年金額が少なくなることを知っていますか? 今回は、専業主婦(主夫)の方が受け取れる年金について、深堀りして解説します。年金受給額の増やし方も合わせてお伝えしていきます。