「年収の壁=制限」ではありません!

これからを考えるために役立つ知識をわかりやすくご紹介します。

これからを考えるために役立つ知識をわかりやすくご紹介します。

傷病手当金が支給される条件と調整されるケースを徹底解説!

健康保険の制度のひとつに「傷病手当金」があります。しかし、名前を耳にしたことはあっても、どのような時に申請できるのか、支給条件はどうなっているのかご存じでない方もいらっしゃるのではないでしょうか。

そこで今回は、傷病手当金の概要や支給条件、調整されるケースなどについて解説します。

そこで今回は、傷病手当金の概要や支給条件、調整されるケースなどについて解説します。

1傷病手当金とは?

傷病手当金とは、健康保険に加入している被保険者が業務外の病気やケガにより仕事を休み、給与が支払われない場合に支給される手当のことです。

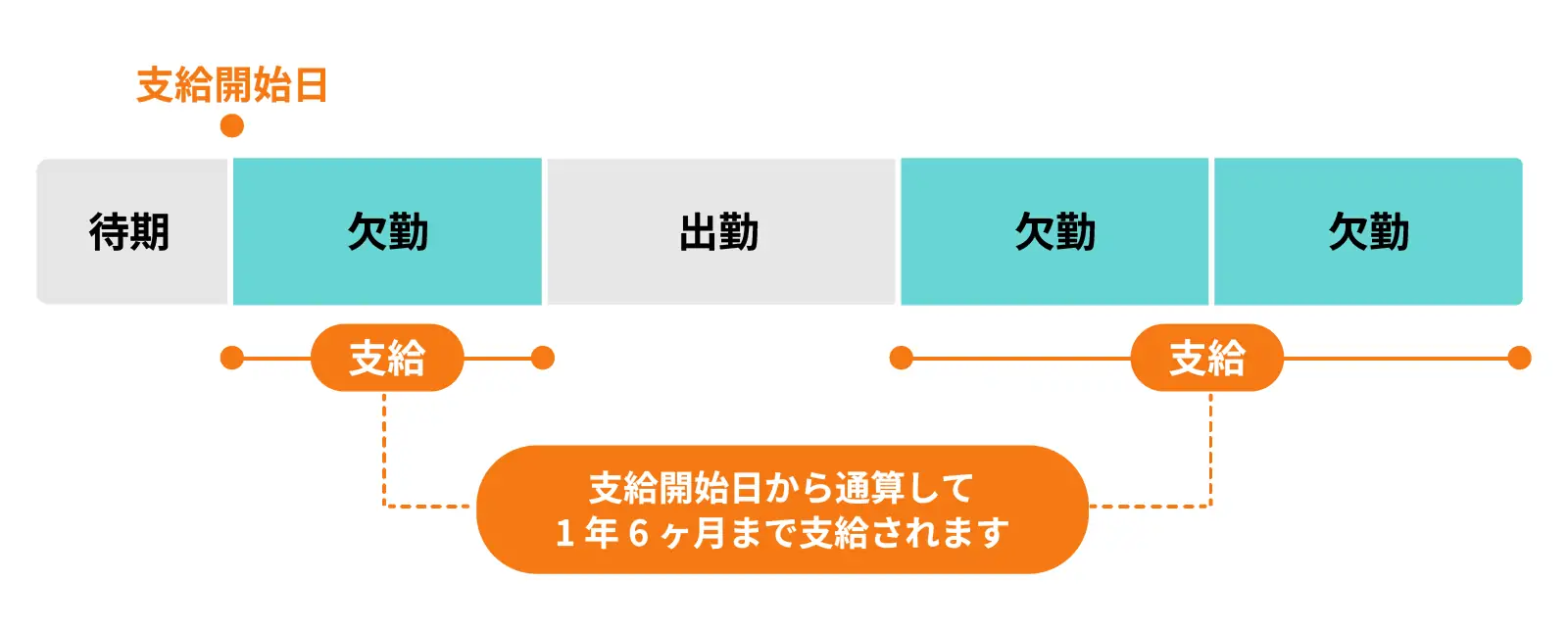

会社を連続で休んだ期間の4日目から、通算1年6か月間支給されます。

会社を連続で休んだ期間の4日目から、通算1年6か月間支給されます。

2傷病手当金の支給条件

傷病手当金を受けるには、以下の条件を全て満たす必要があります。

・「業務外の事由」による病気やケガの療養のための休業であること

・仕事に就くことができないこと

・連続する3日間を含み4日以上仕事に就けなかったこと

・休業した期間に給与の支払いがないこと

いざというときに傷病手当金が受給できるよう、支給条件を理解しておきましょう。

・「業務外の事由」による病気やケガの療養のための休業であること

・仕事に就くことができないこと

・連続する3日間を含み4日以上仕事に就けなかったこと

・休業した期間に給与の支払いがないこと

いざというときに傷病手当金が受給できるよう、支給条件を理解しておきましょう。

「業務外の事由」による病気やケガの療養のための休業であること

傷病手当金は、「業務外の病気やケガ」によって就労できなくなった場合に対象となります。

一方で、業務上または通勤中の病気やケガによる療養や休業は、健康保険ではなく労災保険給付の対象となります。

なお、業務や通勤に関わらないものであっても、美容整形後のダウンタイムなど、病気やケガの療養とみなされないものについては対象外となります。

一方で、業務上または通勤中の病気やケガによる療養や休業は、健康保険ではなく労災保険給付の対象となります。

なお、業務や通勤に関わらないものであっても、美容整形後のダウンタイムなど、病気やケガの療養とみなされないものについては対象外となります。

仕事に就くことができないこと

仕事に就くことができない状態の判定については、医師などの療養担当者による意見を参考にし、被保険者の仕事内容を踏まえて判断されます。

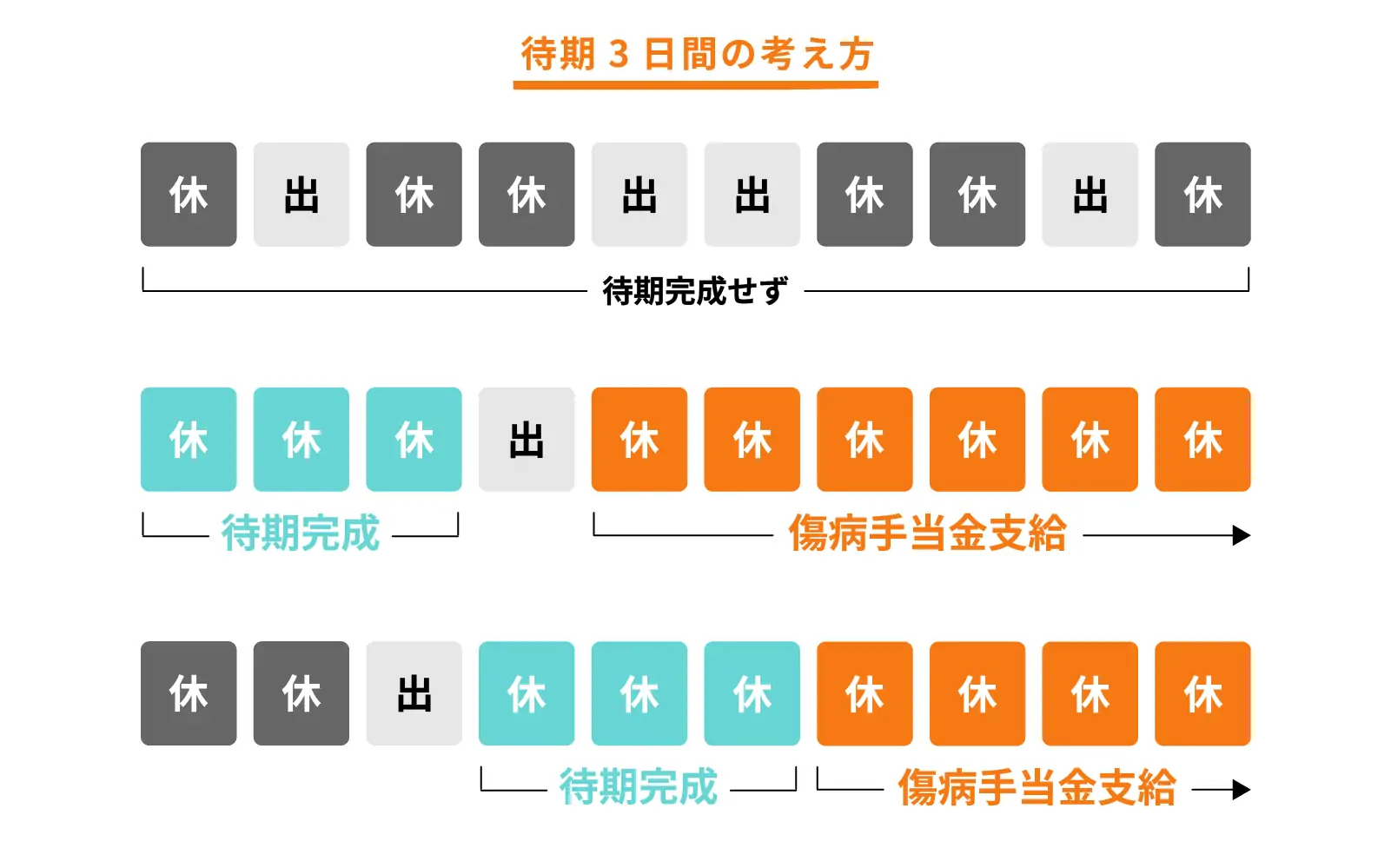

連続する3日間を含み4日以上仕事に就けなかったこと

傷病手当金は、病気やケガによって3日連続で休んだ(待期期間)後、4日目以降、仕事を休んだ日に対して支給されます。

待期期間には、年次有給休暇、土日・祝日等の公休日もカウントに含まれるほか、早退した日も1日目としてカウントされます。就労時間中に業務外の事由で仕事に就けない状態となった場合は、その日が待期期間1日目となります。

待期期間には、年次有給休暇、土日・祝日等の公休日もカウントに含まれるほか、早退した日も1日目としてカウントされます。就労時間中に業務外の事由で仕事に就けない状態となった場合は、その日が待期期間1日目となります。

休業した期間に給与の支払いがないこと

待期期間後の4日目以降の休業期間中に給与が支給されていないことも、支給条件の一つです。

ただし、休業期間に給与が支給されていたとしても、給与の支給額が傷病手当金の金額よりも少ない場合は、差額が支給されます。

ただし、休業期間に給与が支給されていたとしても、給与の支給額が傷病手当金の金額よりも少ない場合は、差額が支給されます。

3傷病手当金が調整されるケース

業務外での病気・ケガの療養であり、休業の日数などの条件を満たしていても、以下のようなケースでは、傷病手当金の金額が調整されます。

・障害厚生年金か障害手当金を受けているとき

・老齢退職年金を受けているとき

・複数の病気やケガで申請している場合

・出産手当金を受けているとき

なお、傷病手当金の支給要件に、健康保険の加入歴は設けられていません。例えば、健康保険に加入後1年未満の場合であっても、条件を満たせば受給することができます。

・障害厚生年金か障害手当金を受けているとき

・老齢退職年金を受けているとき

・複数の病気やケガで申請している場合

・出産手当金を受けているとき

なお、傷病手当金の支給要件に、健康保険の加入歴は設けられていません。例えば、健康保険に加入後1年未満の場合であっても、条件を満たせば受給することができます。

4傷病手当金の計算方法

傷病手当金の1日あたりの支給額は、以下の計算式で算出されます。

1日あたりの金額=支給開始日以前12か月間の各標準報酬月額を平均額÷30日×2/3

標準報酬月額とは、健康保険における保険料の計算の基礎となる金額のことです。

実際の月額給与の金額そのものではなく、毎月の報酬の月額を区切りの良い幅で50等級に区分した金額で定められます。

平均標準報酬月額が30万円だった場合、1日あたりの金額は、30万円÷30×2/3=約6,667円となります。

なお、被保険者期間が12か月未満の場合は、以下の①②を比較して、いずれか低い方の額で計算されます。

①支給開始日の属する月以前の継続した各月の標準報酬月額の平均

②当該年度の前年度9月30日における全被保険者の同月の標準報酬月額の平均

標準報酬月額は、勤務先の保険担当者や加入している協会けんぽ、または、健康保険組合に確認ができます。

1日あたりの金額=支給開始日以前12か月間の各標準報酬月額を平均額÷30日×2/3

標準報酬月額とは、健康保険における保険料の計算の基礎となる金額のことです。

実際の月額給与の金額そのものではなく、毎月の報酬の月額を区切りの良い幅で50等級に区分した金額で定められます。

平均標準報酬月額が30万円だった場合、1日あたりの金額は、30万円÷30×2/3=約6,667円となります。

なお、被保険者期間が12か月未満の場合は、以下の①②を比較して、いずれか低い方の額で計算されます。

①支給開始日の属する月以前の継続した各月の標準報酬月額の平均

②当該年度の前年度9月30日における全被保険者の同月の標準報酬月額の平均

標準報酬月額は、勤務先の保険担当者や加入している協会けんぽ、または、健康保険組合に確認ができます。

5傷病手当金の申請方法

傷病手当金の申請手続については、職場から案内があるのが一般的です。

もし職場から案内がない場合は、人事や総務などの担当部署に傷病手当金の申請書類をもらいましょう。協会けんぽのホームページからも申請書類をダウンロードできます。

もし職場から案内がない場合は、人事や総務などの担当部署に傷病手当金の申請書類をもらいましょう。協会けんぽのホームページからも申請書類をダウンロードできます。

6もしもの時に備えた将来設計

急なケガや入院の際、家計に対する不安は抱えたくないですよね。これを機に、万が一のリスクに備えた将来の収支計画を考えていきませんか?

将来設計シミュレーター「イフキャリ」なら、収入やワークスタイルとライフスタイルのバランスから生涯の収支を試算することができます。お金とキャリアのアドバイザーによるアドバイスや、活用できる東京都の施策も紹介していますよ。

将来設計をより良いものにするためにお役立てください。

>>将来設計シミュレーター「イフキャリ」

将来設計シミュレーター「イフキャリ」なら、収入やワークスタイルとライフスタイルのバランスから生涯の収支を試算することができます。お金とキャリアのアドバイザーによるアドバイスや、活用できる東京都の施策も紹介していますよ。

将来設計をより良いものにするためにお役立てください。

>>将来設計シミュレーター「イフキャリ」

7まとめ

健康保険の被保険者が業務外の病気やケガで休業し、十分な報酬が得られなくなった場合は傷病手当金を受給できます。いざというときに備え、支給条件等を確認しておきましょう。

また、将来の安心のため、もしもに備えた将来設計を事前に考えておくことも大切です。

また、将来の安心のため、もしもに備えた将来設計を事前に考えておくことも大切です。

年金はいくらもらえる?

公的年制度は、国民の老後の生活を支える社会保障制度です。ご自身の老後の生活を考え、「自分は将来いくらもらえるのか」と不安を抱いている方もいらっしゃるかもしれません。 将来への不安を拭うためには、年金制度について正確な情報を収集し、受給額を知ることが大切です。現在の働き方を続けた場合の受給額を把握することで、将来設計の見直しもしやすくなります。

記事を読む

厚生年金保険料とは?

給与明細を見て「手取り額が思ったよりも少ない……」と思ったときに、厚生年金保険料の控除額が気になった経験はありませんか。「将来年金をいくら位もらえるのだろうか?」という不安を感じる方も少なくないかもしれません。

記事を読む

女性のキャリアはどう考える?

健康保険の制度のひとつに「傷病手当金」女性がキャリアを築く過程では、出産や育児、介護などのライフイベントや健康課題など、さまざまな壁に直面することがあります。

記事を読む